Le Paysage Fiscal Étatique 2026 — Neuf États Réduisent leurs Taux le Même Jour

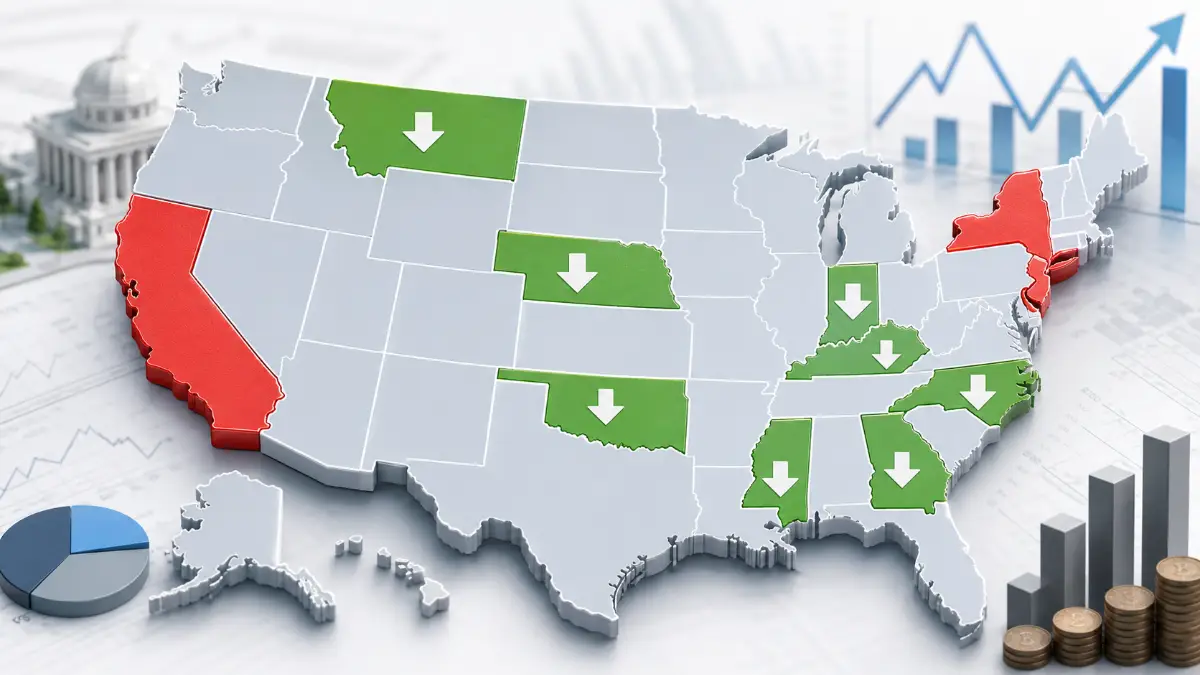

La compétitivité fiscale étatique est devenue l'un des domaines de politique étatique les plus activement contestés. La Tax Foundation et d'autres analystes suivent ces changements annuellement, et 2026 représente un point d'inflexion : huit États ont fait entrer en vigueur des réductions du taux d'imposition individuel spécifiquement le 1er janvier 2026 — l'Indiana, le Kentucky, le Mississippi, le Montana, le Nebraska, la Caroline du Nord, l'Ohio et l'Oklahoma — avec la réduction de la Géorgie à 5,09 % également reflétée dans les déclarations 2026 après avoir été certifiée rétroactivement au 1er janvier 2025. Depuis 2021, plus d'une vingtaine d'États ont réduit leurs taux d'imposition individuelle, et le rythme n'a pas ralenti — si tant est que 2026 représente une accélération, la conversion de l'Ohio à un système à taux fixe étant le changement structurel le plus important de l'année.

Les forces motrices derrière cette vague sont cohérentes entre les États : les excédents de recettes accumulés entre 2021 et 2023 ont financé des réductions de taux sans nécessiter de réductions de services ; la mobilité du travail à distance signifie que davantage de travailleurs peuvent choisir leur État de résidence en partie pour des considérations fiscales ; et une fois qu'un État dans une région réduit ses taux, les États voisins subissent une pression concurrentielle pour suivre. Le passage de l'Ohio à un taux fixe de 2,75 % exerce une pression sur l'Indiana voisin (déjà à 2,95 % et en baisse supplémentaire à 2,9 % en 2027) et le Kentucky (désormais à 3,5 %) — une dynamique régionale qui s'est jouée à plusieurs reprises dans le Midwest et le Sud au cours des dernières années.

Dans le même temps, les États avec les taux les plus élevés — la Californie, New York, le New Jersey, le Minnesota, Hawaï et l'Oregon notamment — n'ont vu aucune réduction comparable. Le résultat est que l'écart entre les États aux taux les plus bas avec un impôt sur le revenu (plusieurs maintenant en dessous de 3 %) et les plus élevés (Californie à 13,3 %, New York à 10,9 % sur les revenus ultra-élevés) s'est élargi à l'une des plus grandes marges de l'histoire moderne de l'imposition étatique sur le revenu.

Points Clés

- Huit États ont fait entrer en vigueur des réductions de taux d'imposition individuelle le 1er janvier 2026 : l'Indiana, le Kentucky, le Mississippi, le Montana, le Nebraska, la Caroline du Nord, l'Ohio et l'Oklahoma. La réduction de la Géorgie à 5,09 % (certifiée rétroactivement au 1er janvier 2025) est également reflétée dans les déclarations 2026 — neuf États au total avec des taux 2026 inférieurs à 2025.

- La conversion de l'Ohio à un taux fixe de 2,75 % sur les revenus non professionnels supérieurs à 26 050 $ (les revenus à ce seuil ou en dessous restent non imposés) est le changement structurel le plus important — l'Ohio rejoint 14 autres États avec des taux d'imposition individuelle fixes, remplaçant son ancien système progressif à deux tranches en vertu de HB96.

- Le taux fixe de la Caroline du Nord est passé de 4,25 % à 3,99 % le 1er janvier 2026 — la dernière étape d'un plan de réduction progressive pluriannuel. De nouvelles réductions de 2027 à 2034 sont possibles si les déclencheurs de recettes sont atteints.

- Le taux fixe du Kentucky est passé de 4,0 % à 3,5 % — une réduction basée sur des déclencheurs en vertu de HB 1 qui pourrait se poursuivre vers 0 % si les objectifs de recettes sont atteints.

- Le taux supérieur du Nebraska est passé de 5,2 % à 4,55 % en vertu de LB 754 — poursuivant une réduction progressive vers un objectif de 3,99 % d'ici 2027.

- Le taux fixe de l'Indiana est passé de 3,0 % à 2,95 % — avec une nouvelle réduction à 2,9 % prévue pour 2027.

- Le taux fixe du Mississippi est passé de 4,4 % à 4,0 % — dans le cadre d'un plan pluriannuel visant à réduire progressivement le taux à 3 % d'ici 2030, avec un objectif éventuel d'élimination totale de l'impôt sur le revenu.

- Le taux fixe de la Géorgie est passé de 5,19 % à 5,09 % — selon un calendrier de réductions annuelles de 0,10 point de pourcentage vers un objectif de 4,99 % d'ici 2029.

- Le taux supérieur du Montana est passé de 5,9 % à 5,65 %, avec une réduction supplémentaire à 5,4 % prévue pour 2027. Le taux supérieur de l'Oklahoma est passé de 4,75 % à 4,5 % avec une simplification de six à trois tranches.

- Le passage de la Louisiane d'un système progressif (plafonné à 4,25 %) à un taux fixe de 3,0 % est entré en vigueur pour l'année fiscale 2025 et continue inchangé en 2026 — la Louisiane supprime également sa taxe sur le capital des sociétés (franchise) en 2026.

- La transition de l'Iowa à un taux fixe de 3,8 % est entrée en vigueur pour l'année fiscale 2025 et continue inchangée en 2026 — l'Iowa impose également une nouvelle retenue à la source sur les gains de paris sportifs à partir de 2026, les classifiant comme revenus d'origine Iowa (un changement de procédure, pas de taux).

- La Californie (taux maximum 13,3 %), New York (10,9 % sur les revenus supérieurs à 25 millions de dollars plus la taxe supplémentaire de la ville de New York de ~3,876 %), le New Jersey (10,75 % au-dessus de 1 million de dollars) et le Minnesota (9,85 % au-dessus de 183 340 $ pour les célibataires) restent inchangés pour 2026 — aucune réforme n'a été adoptée dans l'un quelconque de ces États.

Changements de Taux 2026 — Chiffres Vérifiés pour Chaque État en Mouvement

Le tableau ci-dessous indique le changement de taux confirmé de 2025 à 2026 pour chaque État avec une réduction, vérifié par rapport au rapport officiel de la Tax Foundation sur les changements fiscaux étatiques 2026 et corroboré par Kiplinger et Americans for Tax Reform. Plusieurs chiffres couramment diffusés pour 2026 ne correspondent pas aux changements effectivement adoptés — les chiffres ci-dessous reflètent les taux 2026 tels qu'adoptés.

| État | Taux 2025 | Taux 2026 | Structure | Perspectives |

|---|---|---|---|---|

| Ohio | 2,75 % / 3,5 % (deux tranches) | Fixe 2,75 % sur les revenus supérieurs à 26 050 $ | Converti d'un système progressif à 2 tranches à un taux fixe en vertu de HB96 | Les revenus à 26 050 $ ou en dessous restent non imposés — effectivement une tranche à 0 % plus un taux fixe au-dessus |

| Caroline du Nord | 4,25 % fixe | 3,99 % fixe | Taux fixe — dernière étape de la réduction progressive | Réductions supplémentaires de 0,5 % possibles de 2027 à 2034 si les déclencheurs de recettes sont atteints |

| Kentucky | 4,0 % fixe | 3,5 % fixe | Taux fixe — réduction basée sur des déclencheurs en vertu de HB 1 | Réductions supplémentaires potentielles vers 0 % si les futurs déclencheurs de recettes sont atteints |

| Nebraska | 5,2 % maximum | 4,55 % maximum | Progressif — taux supérieur réduit en vertu de LB 754 | Poursuit vers un objectif de 3,99 % d'ici 2027 |

| Indiana | 3,0 % fixe | 2,95 % fixe | Taux fixe — réduction incrémentale prévue | Réduction supplémentaire à 2,9 % prévue pour 2027 |

| Mississippi | 4,4 % fixe | 4,0 % fixe | Taux fixe — réduction progressive pluriannuelle | Poursuit vers 3 % d'ici 2030, avec un objectif final d'élimination complète |

| Géorgie | 5,19 % fixe | 5,09 % fixe | Taux fixe — réductions annuelles de 0,10 pp prévues en vertu de HB 111 | Objectif de 4,99 % d'ici 2029, conditionnel aux seuils de recettes |

| Montana | 5,9 % maximum | 5,65 % maximum | Progressif — taux supérieur réduit | Réduction supplémentaire à 5,4 % prévue pour 2027 |

| Oklahoma | 4,75 % maximum (6 tranches) | 4,5 % maximum (3 tranches) | Progressif — taux supérieur réduit et tranches consolidées 6→3 | Déduction standard également portée à 8 750 $ (célibataires) contre 8 500 $ auparavant |

| Louisiane | 3,0 % fixe (nouveau pour 2025) | 3,0 % fixe (inchangé) | Taux fixe — a remplacé une structure progressive à 3 tranches plafonnée à 4,25 % | Taxe sur le capital des sociétés (franchise) entièrement supprimée en 2026 |

| Iowa | 3,8 % fixe (en vigueur 2025) | 3,8 % fixe (inchangé) | Taux fixe — a remplacé un système progressif à 9 tranches dépassant 8 % | Nouvelle règle procédurale 2026 : retenue à la source étatique requise sur les gains de paris sportifs dès que la retenue fédérale s'applique |

| Missouri | 4,8 % maximum | 4,7 % maximum (en vigueur 2025, continue en 2026) | Progressif — taux supérieur réduit | Suppression progressive également de l'impôt sur les prestations de Sécurité Sociale |

Sources : Tax Foundation « 2026 State Tax Changes Taking Effect January 1st », Tax Foundation « 2026 State Income Tax Rates and Brackets », Kiplinger « 2026 State Tax Changes to Know », Americans for Tax Reform « Income Tax Cuts Take Effect In Nine States On New Year's Day » — vérifié mai 2026.

La plupart des changements dans le tableau ci-dessus sont incrémentiels — un État déjà à taux fixe qui retranche une fraction de point de pourcentage de son taux fixe existant (Indiana 3,0 %→2,95 %, Mississippi 4,4 %→4,0 %, Géorgie 5,19 %→5,09 %). Le changement de l'Ohio est catégoriquement différent : c'est une conversion structurelle d'un système progressif à tranches multiples à un taux fixe, adoptée par le biais du projet de loi budgétaire principal de l'État (HB96). Sous la nouvelle structure, tous les revenus non professionnels jusqu'à 26 050 $ ne sont pas du tout imposés — effectivement une tranche à taux zéro — et chaque dollar au-dessus de ce seuil est imposé à un taux fixe unique de 2,75 %, quel que soit le niveau de revenu total. Cela signifie qu'un contribuable gagnant 50 000 $ et un contribuable gagnant 5 000 000 $ font face au même taux marginal (2,75 %) sur les revenus supérieurs à 26 050 $ — une simplification dramatique par rapport au système précédent de l'Ohio, qui avait un taux marginal supérieur de 3,5 % sous une structure à deux tranches. L'Ohio rejoint maintenant le club croissant des États à taux fixe — qui, selon les résultats de recherche, totalise désormais 15 États incluant l'Ohio — poursuivant une tendance qui a converti dix États de systèmes progressifs à des systèmes à taux fixe depuis 2021 (Arizona 2023, Géorgie 2024, Iowa 2025, Kentucky 2023, Louisiane 2025 et Ohio 2026, entre autres).

Formule Inverse — Calculer Votre Différentiel Fiscal Étatique

Pour les travailleurs mobiles comparant des États, le calcul pertinent est la différence en dollars d'impôt étatique sur le revenu entre deux États au même niveau de revenu — pas seulement la différence en points de pourcentage des taux, car les États progressifs n'appliquent les taux qu'aux revenus dans chaque tranche.

Pour les États à taux fixe, le calcul est une simple multiplication. Pour les États progressifs — Nebraska, Montana, Oklahoma et les États à forte imposition comme la Californie, New York et le Minnesota — chaque tranche doit être appliquée à sa portion de revenus séparément, exactement comme pour le calcul fédéral. Un contribuable comparant la Caroline du Nord (fixe 3,99 %) au Nebraska (progressif, taux maximum 4,55 %) ne peut pas simplement comparer 3,99 % à 4,55 % — le taux effectif du Nebraska à la plupart des niveaux de revenu est inférieur à son taux maximum de 4,55 % car des tranches inférieures s'appliquent aux premières portions de revenu.

Étape par Étape : Comparer Deux États pour une Décision de Relocalisation

Reverse Sales Tax Calculator

Calculatrice inverse de taxes 2026 — Fonctionne pour les 50 États américains. Supprimez la taxe de n'importe quel total instantanément.

Scénarios Concrets — Changements de Taux 2026 en Dollars

Scénario 1 : Le Nouveau Taux Fixe de l'Ohio — Contribuable à 75 000 $

Situation

Un déclarant célibataire en Ohio gagne 75 000 $ en 2026. Sous la nouvelle structure de l'Ohio (HB96), les premiers 26 050 $ de revenus non professionnels ne sont pas imposés, et les revenus supérieurs à ce seuil sont taxés à un taux fixe de 2,75 %.

Portion imposable : 75 000 $ − 26 050 $ = 48 950 $.

Impôt Ohio dû : 48 950 $ × 2,75 % = 1 346,13 $.

Taux effectif sur le revenu total : 1 346,13 $ ÷ 75 000 $ = 1,79 % — bien en dessous du taux légal de 2,75 %, car les premiers 26 050 $ ne sont pas imposés.

Comparaison avec l'Ohio 2025 (ancien système à 2 tranches, taux jusqu'à 3,5 %) : Sous l'ancienne structure, ce déclarant aurait été soumis à un calcul mixte sur les anciennes tranches de l'Ohio — produisant un total plus élevé que 1 346,13 $ dans la plupart des cas, car l'ancien taux maximum de 3,5 % s'appliquait à une portion significative de cette plage de revenu.

Leçon clé : La conversion de l'Ohio au taux fixe bénéficie aux déclarants de toutes les tranches de revenus car le seuil non imposé de 26 050 $ fonctionne comme une déduction universelle, et le taux fixe de 2,75 % au-dessus de celui-ci est inférieur à l'ancien taux marginal maximum de l'Ohio de 3,5 %. Le taux effectif (1,79 % dans cet exemple) est sensiblement inférieur au taux officiel de 2,75 % — une distinction importante lors de la comparaison de l'Ohio à d'autres États à taux fixe dont le taux s'applique à partir d'un seuil de revenu bien plus bas.

Scénario 2 : La Dernière Étape de la Réduction Progressive de la Caroline du Nord — Contribuable à 120 000 $

Situation

Un déclarant célibataire en Caroline du Nord gagne 120 000 $ de revenu imposable en 2026. Le taux fixe de la Caroline du Nord est passé de 4,25 % (2025) à 3,99 % (2026) — la dernière étape prévue de sa réduction progressive pluriannuelle.

Impôt Caroline du Nord 2025 : 120 000 $ × 4,25 % = 5 100 $.

Impôt Caroline du Nord 2026 : 120 000 $ × 3,99 % = 4 788 $.

Économies annuelles dues à la seule réduction de taux 2026 : 5 100 $ − 4 788 $ = 312 $.

Contexte pluriannuel : Le taux maximum de la Caroline du Nord était supérieur à 5,25 % aussi récemment qu'en 2021. À 120 000 $, la réduction cumulée d'environ 5,25 % à 3,99 % représente une réduction de 1 512 $ par an par rapport aux taux de 2021 — un avantage pluriannuel cumulé significatif pour les résidents de Caroline du Nord à ce niveau de revenu.

Leçon clé : La seule étape 2026 (312 $ à 120 000 $) est modeste, mais la réduction progressive de la Caroline du Nord a été pluriannuelle et cumulative — l'avantage total par rapport à 2021 est environ cinq fois le changement annuel unique de 2026. La question de savoir si d'autres réductions se produisent (les réductions de 2027 à 2034 sont conditionnelles aux déclencheurs de recettes) déterminera si cet avantage cumulatif continue de croître.

Scénario 3 : La Baisse du Kentucky à 3,5 % — Comparaison avec les États Voisins Ohio et Indiana

Situation

Un travailleur à distance ayant la flexibilité de vivre au Kentucky, en Ohio ou en Indiana gagne 100 000 $ de revenu imposable en 2026. Le taux fixe du Kentucky est passé de 4,0 % à 3,5 % ; l'Ohio est converti à un taux fixe de 2,75 % au-dessus de 26 050 $ ; le taux fixe de l'Indiana est passé de 3,0 % à 2,95 %.

Kentucky (2026) : 100 000 $ × 3,5 % = 3 500 $.

Ohio (2026) : (100 000 $ − 26 050 $) × 2,75 % = 73 950 $ × 2,75 % = 2 033,63 $.

Indiana (2026) : 100 000 $ × 2,95 % = 2 950 $.

Classement à ce niveau de revenu : L'Ohio est le moins élevé (2 033,63 $), l'Indiana est deuxième (2 950 $), le Kentucky est le plus élevé des trois (3 500 $) — malgré le fait que le Kentucky vient de réduire son taux de 4,0 % à 3,5 %.

Amélioration du Kentucky par rapport à l'année précédente : À 4,0 % (2025), l'impôt du Kentucky aurait été de 4 000 $. À 3,5 % (2026), il est de 3 500 $ — une réduction annuelle de 500 $ pour ce déclarant, même si le Kentucky reste le plus élevé des trois États dans cette comparaison.

Leçon clé : L'amélioration d'un État par rapport à sa propre année précédente (Kentucky : 500 $ d'économies vs 2025) est une question différente de sa position concurrentielle par rapport aux États voisins (le Kentucky reste le plus élevé des trois en 2026). Les deux comptent — les résidents du Kentucky constatent une réduction réelle, mais le Kentucky n'a pas comblé l'écart avec la nouvelle structure à taux fixe de l'Ohio, qui reste la plus favorable des trois à ce niveau de revenu en raison de son seuil non imposé de 26 050 $ combiné à son taux de 2,75 %.

Scénario 4 : Comparaison du Revenu Net — Travailleur à Distance à 120 000 $ dans Différents États

Situation

Un travailleur à distance gagnant 120 000 $ de revenu imposable peut vivre n'importe où. En utilisant la structure de taux 2026 de chaque État (simplifié — la responsabilité réelle dépend des déductions spécifiques et de l'application des tranches), voici le différentiel approximatif d'impôt étatique sur le revenu par rapport à un État sans impôt sur le revenu.

Floride / Texas / TennesseeTennessee Tax: 7.00% (aucun impôt sur le revenu) : 0 $.

Ohio (fixe 2,75 % au-dessus de 26 050 $) : (120 000 $ − 26 050 $) × 2,75 % ≈ 2 584 $.

Indiana (fixe 2,95 %) : 120 000 $ × 2,95 % ≈ 3 540 $.

Caroline du Nord (fixe 3,99 %) : 120 000 $ × 3,99 % ≈ 4 788 $.

Kentucky (fixe 3,5 %) : 120 000 $ × 3,5 % ≈ 4 200 $.

Mississippi (fixe 4,0 %) : 120 000 $ × 4,0 % ≈ 4 800 $.

Géorgie (fixe 5,09 %) : 120 000 $ × 5,09 % ≈ 6 108 $.

Minnesota (progressif, maximum 9,85 % au-dessus de 183 340 $ célibataire — la plupart de ce revenu tombe dans des tranches inférieures) : environ 7 200 $–7 600 $.

Californie (progressive, maximum 13,3 % — la plupart des revenus tombent bien en dessous de la tranche maximum à 120 000 $) : environ 7 500 $–8 200 $ (taux effectif bien inférieur à 13,3 % à ce niveau de revenu, selon la propre structure de tranches de la Californie).

New York + NYC (progressif taux étatique plus taxe locale NYC) : environ 8 500 $–10 000 $ selon la résidence à NYC et l'application précise des tranches.

Leçon clé : À 120 000 $, l'écart entre les États à taux fixe les plus favorables (Ohio à ~2 584 $) et les juridictions à imposition la plus élevée (NY + NYC à ~8 500 $–10 000 $+) est d'environ 6 000 $–7 500 $ par an — un montant substantiel pour un travailleur à distance avec une pleine flexibilité de localisation. Notez que ces chiffres sont approximatifs et dépendent de la déduction standard spécifique de chaque État, des montants d'exemption et (pour les États progressifs) des seuils précis des tranches — utilisez l'outil de comparaison de taxe étatique pour un calcul précis à votre revenu et statut de déclaration spécifiques.

États à Forte Imposition — Aucune Réforme en 2026

Tandis que neuf États ont réduit leurs taux pour 2026, les États en tête du classement n'ont mis en œuvre aucun changement comparable. Ces États restent les juridictions les plus coûteuses pour l'impôt étatique sur le revenu dans le pays.

| État | Taux Maximum 2026 | Seuil | Changement 2026 | Notes |

|---|---|---|---|---|

| Californie | 13,3 % (12,3 % + surtaxe de 1 %) | Surtaxe de 1 % au-dessus de 1 000 000 $ (non doublé pour MFJ) | Aucun — inchangé | Taux d'imposition personnelle le plus élevé du pays ; les plus-values sont imposées comme revenus ordinaires aux mêmes taux |

| New York | 10,9 % | Au-dessus de 25 000 000 $ | Aucun — inchangé | La ville de New York ajoute jusqu'à ~3,876 % de taxe locale — le taux marginal combiné État + ville approche 14,8 % aux niveaux les plus élevés |

| New Jersey | 10,75 % | Au-dessus de 1 000 000 $ | Aucun — inchangé | L'un des taux maximum les plus élevés du pays, s'appliquant à un seuil de revenu bien plus bas que la Californie ou New York |

| Minnesota | 9,85 % | Au-dessus de 183 340 $ (célibataires) | Aucun — aucune réforme adoptée | Parmi les taux les plus élevés du Midwest, contrastant fortement avec le taux fixe de 3,8 % de l'Iowa voisin |

| Hawaï | ~11 % | Varie selon la tranche | Aucun — inchangé | L'un des taux maximum les plus élevés au niveau national ; dispose également de l'un des taux moyens de taxe de vente locale les plus bas comme compensation partielle |

| Oregon | ~9,9 % | Varie selon la tranche | Aucun — inchangé | L'absence de taxe de vente compense partiellement le taux d'imposition sur le revenu relativement élevé ; reste une juridiction à fort impôt sur le revenu sans réforme en 2026 |

Sources : Tax Foundation 2026 State Income Tax Rates and Brackets, publications des départements des revenus étatiques — mai 2026.

États à Taux Fixe Classés — Du Taux 2026 le Plus Bas au Plus Élevé

| Rang | État | Taux Fixe 2026 | Taux 2025 | Tendance |

|---|---|---|---|---|

| 1 | Arizona | 2,5 % | 2,5 % | Inchangé — transition achevée en 2023, parmi les taux fixes les plus bas de tout État avec impôt sur le revenu |

| 2 | Ohio | 2,75 % (au-dessus de 26 050 $) | Jusqu'à 3,5 % (2 tranches) | Nouveau pour 2026 — converti de progressif à fixe en vertu de HB96 |

| 3 | Indiana | 2,95 % | 3,0 % | En baisse — nouvelle réduction à 2,9 % prévue pour 2027 |

| 4 | Louisiane | 3,0 % | 3,0 % | Inchangé — converti de progressif à fixe en 2025 |

| 5 | Iowa | 3,8 % | 3,8 % | Inchangé — converti d'un système progressif à 9 tranches à fixe en 2025 |

| 6 | Caroline du Nord | 3,99 % | 4,25 % | En baisse — a atteint son taux final ciblé de longue date en 2026 |

| 7 | Mississippi | 4,0 % | 4,4 % | En baisse — poursuit vers 3 % d'ici 2030, avec une élimination totale éventuellement ciblée |

| 8 | Kentucky | 3,5 % | 4,0 % | En baisse — basé sur des déclencheurs, réductions supplémentaires potentielles vers 0 % |

| 9 | Géorgie | 5,09 % | 5,19 % | En baisse — réductions annuelles de 0,10 pp prévues vers 4,99 % d'ici 2029 |

Le classement reflète les États à taux fixe avec un changement de taux 2026 ou une transition récemment achevée ; d'autres États à taux fixe (Pennsylvanie à 3,07 %, Michigan à 4,25 %, Illinois à 4,95 %, ColoradoColorado Tax: 2.90%, Utah et autres) maintiennent des taux inchangés pour 2026 et ne sont pas présentés ici.

Qui Bénéficie — et Qui Devrait Continuer à Surveiller — les Changements 2026

Qui bénéficie le plus des changements 2026

- Les résidents Ohio à revenus modestes — le nouveau seuil non imposé de 26 050 $ fonctionne comme une exemption significative, produisant des taux effectifs bien inférieurs au taux légal de 2,75 % pour les déclarants proches de ce niveau de revenu

- Les résidents de Caroline du Nord — atteindre le taux ciblé de longue date de 3,99 % représente le aboutissement d'une réduction progressive pluriannuelle depuis des taux supérieurs à 5,25 % en 2021, un avantage cumulatif de plus de 1 500 $/an à 120 000 $ de revenu

- Les résidents du Mississippi — la baisse à 4,0 % poursuit une trajectoire vers une éventuelle élimination complète de l'impôt sur le revenu, un objectif structurel qui, s'il est atteint, placerait le Mississippi parmi les États sans impôt sur le revenu

- Les travailleurs à distance avec une pleine flexibilité de localisation — l'élargissement de l'écart entre les États à faible imposition et à forte imposition signifie que la valeur en dollars du choix d'un État de résidence fiscalement favorable n'a jamais été aussi grande pour les hauts revenus

- Les résidents du Kentucky — la baisse de 4,0 % à 3,5 % est l'une des réductions annuelles en points de pourcentage les plus importantes parmi les mouvements de 2026, avec un potentiel de réductions continues sous le mécanisme de déclencheur

Qui devrait continuer à surveiller les changements futurs

- Les résidents du Nebraska, du Montana et de l'Oklahoma — ces États ont réalisé des réductions significatives en 2026 mais restent des systèmes progressifs avec des taux supérieurs aux leaders à taux fixe ; une consolidation supplémentaire vers des structures à taux fixe (comme l'Ohio vient de le faire) pourrait être une tendance future

- Les résidents du Minnesota — aucune réforme adoptée, et les conditions budgétaires rendent les réductions à court terme peu probables ; l'écart avec l'Iowa voisin (taux fixe de 3,8 %) continue de s'élargir plutôt que de se rétrécir

- Les hauts revenus en Californie, New York et New Jersey — ces États restent inchangés en tête du classement ; la combinaison d'un taux maximum de 13,3 % et du traitement des plus-values comme revenus ordinaires en Californie continue d'être citée comme un facteur de migration des hauts revenus vers des États sans impôt ou à faible imposition

- Les résidents de l'ArkansasArkansas Tax: 6.50% — les données 2025 montraient une réduction de 4,4 % à 4,3 %, mais cela n'a pas été confirmé indépendamment parmi les changements 2026 vérifiés dans cette mise à jour ; les résidents de l'Arkansas devraient vérifier leur taux 2026 spécifique directement auprès du Département des Finances et de l'Administration de l'Arkansas

- Les résidents des États approchant des seuils de déclencheur de recettes — la Géorgie, la Caroline du Nord (post-2026) et le Kentucky ont tous des réductions futures prévues conditionnelles à l'atteinte par l'État de critères de recettes spécifiques ; un manque à gagner dans l'un de ces États pourrait suspendre ou retarder la prochaine étape prévue

Conseil dÉxpert — Ritu Sharma

« Chaque année, j'ai des clients qui veulent comparer des États en utilisant les chiffres de l'année dernière parce que c'est ce qui apparaît en premier dans une recherche. Les changements 2026 sont un exemple parfait de pourquoi c'est dangereux — si vous comparez la Caroline du Nord au Nebraska en utilisant les chiffres de 2025, vous utiliseriez 4,25 % et 5,2 %. Les chiffres 2026 réels sont 3,99 % et 4,55 % — les deux plus bas, et l'écart entre eux est plus étroit que ce que les chiffres 2025 suggèrent. Pour l'Ohio en particulier, j'ai eu des clients voir "2,75 %" et supposer que c'est pire que le taux de référence "2,5 %" d'un État voisin — sans réaliser que les premiers 26 050 $ de l'Ohio sont complètement non imposés. Faites les calculs réels à votre niveau de revenu, pour l'année en cours réelle, avant de prendre toute décision basée sur une comparaison de taux. Les États avec des changements structurels ponctuels — la conversion au taux fixe de l'Ohio cette année, celles de la Louisiane et de l'Iowa l'année dernière — sont exactement là où les comparaisons dépassées causent les plus grandes erreurs, car toute la structure a changé, pas seulement un chiffre dans une structure inchangée. »

Qui Devrait Prêter le Plus d'Attention à Ces Changements 2026 ?

- Travailleurs à distance et nomades numériques évaluant une relocalisation — l'élargissement de l'écart entre les États aux taux les plus bas (Arizona 2,5 %, Ohio effectivement en dessous de 2,75 %, Indiana 2,95 %) et les plus élevés (Californie 13,3 %, New York 10,9 %+NYC) signifie que le différentiel annuel en dollars pour un haut revenu avec une pleine flexibilité de localisation dépasse désormais régulièrement 5 000 $–10 000 $ à des niveaux de revenus à six chiffres. Pour quelqu'un dont le travail peut véritablement être effectué depuis n'importe où, les changements 2026 rendent ce calcul plus conséquent que dans toute année précédente — la nouvelle structure à taux fixe de l'Ohio en particulier change significativement sa position concurrentielle par rapport à ses voisins.

- Résidents et entreprises de l'Ohio s'adaptant à la conversion au taux fixe — le passage de l'Ohio d'un système progressif à un taux fixe de 2,75 % au-dessus de 26 050 $ modifie les calculs de retenue à la source, la planification des acomptes provisionnels et les comparaisons d'une année à l'autre pour chaque contribuable de l'Ohio. Les employeurs ont besoin de tables de retenue mises à jour reflétant la nouvelle structure ; les particuliers qui tombaient auparavant dans la tranche supérieure de l'Ohio sous l'ancien système à 2 tranches devraient recalculer leurs paiements estimés 2026 plutôt que de supposer une continuité avec les montants 2025.

- Contribuables de Caroline du Nord suivant si de nouvelles réductions se produisent après 2026 — 3,99 % représente la dernière étape du calendrier de réduction actuellement adopté par la Caroline du Nord. La question de savoir si de nouvelles réductions (vers un objectif précédemment discuté aussi bas que 2,49 % d'ici la fin de la décennie) se produisent dépend de déclencheurs de recettes qui n'ont pas encore été confirmés pour 2027 et au-delà. Les résidents de Caroline du Nord et les candidats à un déménagement ne devraient pas supposer des réductions automatiques continues sans vérifier la nouvelle législation.

- Personnes à haute valeur nette comparant la Californie, New York et le New Jersey aux alternatives sans réforme — avec aucun des États aux taux les plus élevés n'ayant mis en œuvre de réductions en 2026, et plusieurs États de niveau intermédiaire (Ohio, Caroline du Nord, Kentucky) ayant réalisé des réductions significatives, la position concurrentielle relative de la Californie, de New York et du New Jersey s'est encore affaiblie. Pour les personnes avec une exposition significative aux plus-values, le traitement des plus-values par la Californie comme revenus ordinaires (jusqu'à 13,3 %) par rapport aux États sans impôt sur le revenu ou avec un traitement préférentiel des plus-values représente l'un des postes les plus importants dans toute analyse de relocalisation.

- Résidents du Mississippi suivant les progrès vers l'élimination totale de l'impôt sur le revenu — le plan pluriannuel du Mississippi cible un taux de 3 % d'ici 2030 avec un objectif final d'éliminer entièrement l'impôt sur le revenu, ce qui ferait du Mississippi le dixième État sans impôt individuel sur le revenu. L'étape 2026 à 4,0 % représente des progrès significatifs sur cette voie, mais l'élimination complète reste un objectif pluriannuel, sur plusieurs sessions législatives, soumis à la même incertitude de déclencheur de recettes que les autres réductions futures prévues des États.

- Parieurs sportifs et joueurs en Iowa — le changement procédural 2026 de l'Iowa exigeant une retenue à la source étatique sur les gains de paris sportifs dès que la retenue fédérale s'applique ne modifie pas le taux fixe de 3,8 % de l'Iowa, mais il modifie le calendrier et la visibilité de la collecte de la taxe étatique sur les revenus de jeux — les gains qui n'auraient peut-être pas eu de retenue Iowa auparavant en auront maintenant, classifiant formellement ces gains comme revenus d'origine Iowa aux fins de la retenue à la source.

L'erreur la plus courante dans les comparaisons fiscales étatiques est de comparer directement les taux de référence — « La Caroline du Nord est à 3,99 % et le Kentucky est à 3,5 %, donc le Kentucky est meilleur. » Cette comparaison ignore entièrement les déductions standard, les montants d'exemption et (pour les États progressifs) la structure des tranches. Un État avec un taux fixe plus élevé mais une déduction standard bien plus grande peut produire une facture fiscale totale plus faible à des revenus modérés qu'un État avec un taux fixe plus bas mais des déductions minimales. La structure 2026 de l'Ohio est l'exemple le plus clair : son taux de 2,75 % semble plus élevé que le taux de 2,5 % de l'Arizona, mais le seuil non imposé de 26 050 $ de l'Ohio signifie que le taux effectif de l'Ohio sur un revenu de 50 000 $ (environ 1,32 %) est en réalité inférieur au taux fixe de 2,5 % de l'Arizona appliqué à partir d'un seuil bien plus bas. Avant de conclure lequel de deux États est plus favorable, effectuez le calcul réel — revenu imposable, déduction standard ou exemption, et (pour les États progressifs) application complète des tranches — à votre niveau de revenu spécifique à l'aide du calculateur de classement fiscal étatique. Les comparaisons de taux de référence sont un point de départ pour identifier des candidats, pas une réponse définitive.

Erreurs Courantes lors de la Comparaison des Changements Fiscaux Étatiques 2026

Utiliser des chiffres de taux dépassés d'avant la prise d'effet des changements 2026 : Plusieurs chiffres largement diffusés pour 2026 reflètent soit le taux 2025 (avant la réduction du 1er janvier 2026) soit un chiffre intermédiaire incorrect. Le taux 2026 de la Caroline du Nord est de 3,99 %, pas 4,25 % (qui était le taux 2025). Le taux supérieur 2026 du Nebraska est de 4,55 %, pas 5,2 % (le taux 2025). Le taux 2026 de l'Indiana est de 2,95 %, pas 2,9 % (qui est prévu pour 2027). Vérifiez toujours par rapport à une source datée de l'année fiscale spécifique en question, idéalement les publications de taux fiscaux étatiques annuellement mises à jour de la Tax Foundation.

Traiter le « 2,75 % » de l'Ohio comme comparable aux taux fixes d'autres États sans tenir compte du seuil non imposé : Le taux de 2,75 % de l'Ohio ne s'applique qu'aux revenus supérieurs à 26 050 $ — les premiers 26 050 $ sont entièrement non imposés. Une comparaison directe de « Ohio 2,75 % » à « Indiana 2,95 % » sans tenir compte de ce seuil sous-estime l'avantage relatif de l'Ohio, particulièrement pour les déclarants avec des revenus plus proches du seuil où la portion non imposée représente une plus grande part du revenu total.

Supposer que les taux maximum des États progressifs s'appliquent à l'ensemble des revenus : Les 4,55 % du Nebraska et les 5,65 % du Montana sont des taux marginaux supérieurs qui ne s'appliquent qu'aux revenus au-dessus du seuil de la tranche supérieure de chaque État — la plupart des contribuables dans ces États ont des taux effectifs bien inférieurs au taux maximum car des tranches inférieures s'appliquent aux premières portions de revenus. Comparer directement le taux supérieur d'un État progressif au taux unique d'un État à taux fixe surestime la charge fiscale de l'État progressif pour la plupart des déclarants.

Ignorer si les réductions prévues futures sont garanties ou conditionnelles à des déclencheurs de recettes : La voie de la Géorgie vers 4,99 % d'ici 2029, les réductions potentielles supplémentaires de la Caroline du Nord jusqu'en 2034, et les réductions potentielles du Kentucky vers 0 % sont toutes conditionnelles à l'État correspondant atteignant des critères de recettes spécifiés dans les années futures — ce ne sont pas des réductions automatiques garanties. Une décision de relocalisation basée sur un taux futur supposé qui dépend d'un déclencheur de recettes pas encore atteint comporte une incertitude réelle qu'une décision basée sur des taux actuels, déjà adoptés et en vigueur n'a pas.

Comparer uniquement l'impôt sur le revenu tout en ignorant la taxe de vente, la taxe foncière et les taxes spécifiques à l'État : Un État avec un taux d'imposition sur le revenu favorable peut avoir des taxes de vente ou foncières compensatoires plus élevées. La taxe de 7 % de Washington sur les plus-values supérieures à 250 000 $ est un exemple notable d'un État « sans impôt sur le revenu » qui impose néanmoins une catégorie spécifique de revenus pour les hauts revenus avec des gains d'investissement — un détail facilement oublié par quelqu'un qui ne se concentre que sur le titre « 0 % d'impôt sur le revenu des salaires » de Washington.

Perspectives d'Experts et Impact

La vague 2026 de neuf réductions simultanées de l'impôt étatique sur le revenu — la plus grande de ces dernières années — reflète la continuation d'une tendance qui a commencé à s'accélérer après 2021 : de fortes recettes entre 2021 et 2023 ont créé une marge budgétaire pour les réductions de taux sans réductions de services correspondantes, et une fois que plusieurs États dans une région ont réduit leurs taux, une pression concurrentielle s'exerce sur les États voisins pour suivre. La conversion de l'Ohio à un système à taux fixe est particulièrement significative car elle représente le dixième État à convertir d'un impôt progressif à un taux fixe sur le revenu individuel depuis 2021 (rejoignant l'Arizona 2023, la Géorgie 2024, l'Iowa 2025, le Kentucky 2023 et la Louisiane 2025, entre autres) — une tendance structurelle vers la simplification qui ne montre aucun signe de ralentissement.

Dans le même temps, les États en tête du classement — la Californie, New York, le New Jersey et le Minnesota — n'ont mis en œuvre aucune réduction comparable pour 2026, et dans certains cas font face à des conditions budgétaires qui rendent les réductions à court terme peu probables. Cette divergence signifie que l'écart concurrentiel entre les États les plus et les moins favorables fiscalement pour l'impôt sur le revenu s'est significativement élargi en 2026 par rapport à quelques années seulement. Pour les hauts revenus avec une flexibilité de localisation — une population qui a considérablement augmenté avec la normalisation du travail à distance — cet écart représente l'une des plus grandes composantes contrôlables de la charge fiscale totale disponibles via une seule décision (où établir sa résidence).

Plusieurs des réductions de 2026 sont des étapes dans des réductions progressives pluriannuelles adoptées par voie législative plutôt que des événements ponctuels — le taux de 3,99 % de la Caroline du Nord est la dernière étape de son calendrier actuel, tandis que la Géorgie, le Kentucky et le Mississippi ont tous des réductions supplémentaires prévues dans les années futures, conditionnelles aux déclencheurs de recettes. Cela signifie que les classements 2026 continueront probablement d'évoluer en 2027 et au-delà à mesure que ces calendriers se dérouleront — à condition que les États concernés continuent à atteindre les critères de recettes qui débloquent chaque étape suivante.

Conclusion

2026 a apporté la plus grande vague simultanée de réductions de l'impôt étatique sur le revenu en mémoire récente — neuf États ont réduit leurs taux, menés par la conversion structurelle de l'Ohio à un taux fixe de 2,75 % au-dessus d'un seuil non imposé de 26 050 $, l'arrivée de la Caroline du Nord à son taux fixe ciblé de longue date de 3,99 %, et la baisse du Kentucky de 4,0 % à 3,5 %. Le Nebraska, l'Indiana, le Mississippi, la Géorgie, le Montana et l'Oklahoma ont tous réduit leurs taux également, tandis que les conversions au taux fixe de 2025 de la Louisiane et de l'Iowa ont continué inchangées en 2026. Pendant ce temps, la Californie, New York, le New Jersey, le Minnesota, Hawaï et l'Oregon — les États en tête du classement — n'ont mis en œuvre aucune réduction comparable, élargissant l'écart entre les États les plus et les moins favorables fiscalement.

Pour quiconque a une flexibilité de localisation, la valeur en dollars de cet écart n'a jamais été aussi grande — à 120 000 $ de revenu imposable, l'écart entre le taux effectif de l'Ohio et le taux combiné État-et-ville de New York peut dépasser 7 000 $ par an. Mais les comparaisons de taux de référence seules sont insuffisantes : les déductions standard, les seuils non imposés (notamment le nouveau seuil de 26 050 $ de l'Ohio), les structures progressives des tranches et les impôts non liés au revenu (taxe de vente, taxe foncière et taxes spécifiques à l'État comme la taxe sur les plus-values de Washington) affectent tous la comparaison en dollars réels. Utilisez le calculateur de classement fiscal étatique pour calculer votre revenu et statut de déclaration spécifiques par rapport à deux États quelconques avant de prendre une décision de relocalisation — et continuez à surveiller les changements 2027, car plusieurs des réductions de 2026 sont des étapes dans des calendriers pluriannuels qui dépendent de l'atteinte de futurs déclencheurs de recettes.