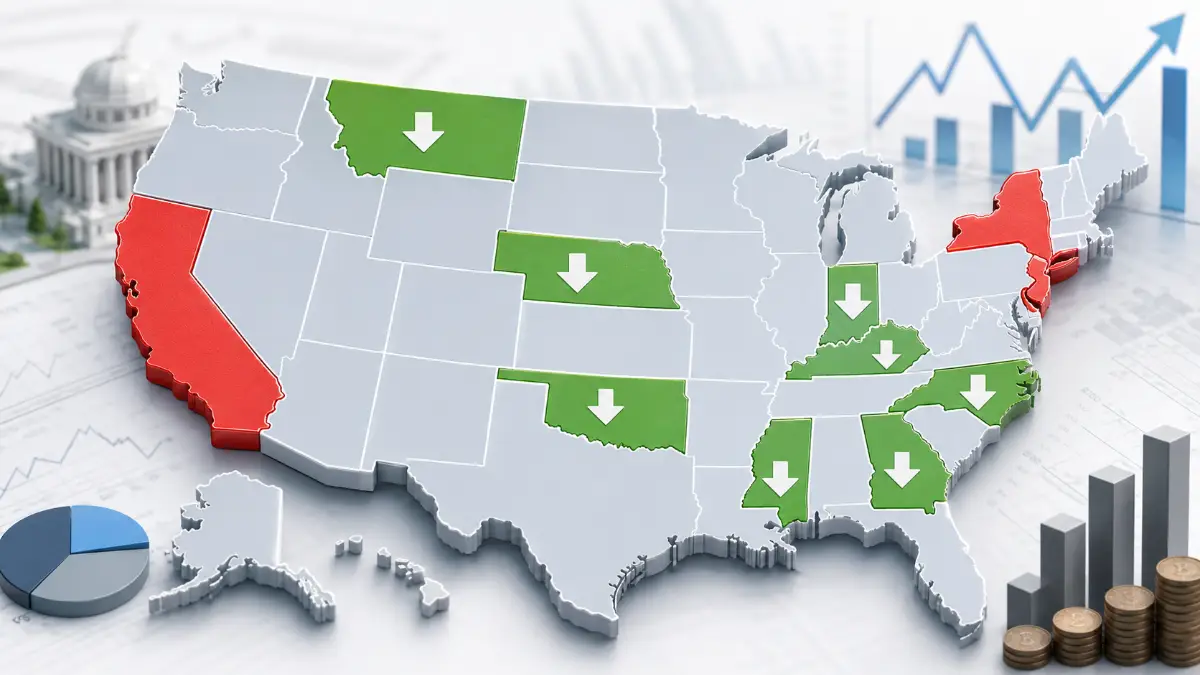

Die US-Steuerallgemeinlage 2026 – Neun Bundesstaaten senken Sätze am selben Tag

Die steuerliche Wettbewerbsfähigkeit der Bundesstaaten ist zu einem der am aktivsten umkämpften Bereiche der staatlichen Politik geworden. Die Tax Foundation und andere Analysten verfolgen diese Änderungen jährlich, und 2026 stellt einen Wendepunkt dar: Acht Bundesstaaten hatten Senkungen der Einkommensteuersätze für Einzelpersonen, die speziell zum 1. Januar 2026 in Kraft traten – Indiana, Kentucky, Mississippi, Montana, Nebraska, North Carolina, Ohio und Oklahoma – wobei Georgias Senkung auf 5,09 % ebenfalls in den Steuererklärungen 2026 berücksichtigt wird, nachdem sie rückwirkend zum 1. Januar 2025 zertifiziert worden war. Seit 2021 haben mehr als zwei Dutzend Bundesstaaten die Einkommensteuersätze für Einzelpersonen gesenkt, und das Tempo hat sich nicht verlangsamt – wenn überhaupt, stellt 2026 eine Beschleunigung dar, wobei Ohios Umstellung auf ein Flat-Tax-System die einzige größte strukturelle Veränderung des Jahres ist.

Die treibenden Kräfte hinter dieser Welle sind in allen Bundesstaaten ähnlich: Während 2021–2023 angesammelte Überschüsse finanzierten Steuersenkungen, ohne Leistungskürzungen zu erfordern; die Mobilität im Homeoffice bedeutet, dass mehr Arbeitnehmer ihren Wohnsitzstaat teilweise aufgrund steuerlicher Erwägungen wählen können; und sobald ein Staat in einer Region die Steuern senkt, stehen die Nachbarstaaten unter Wettbewerbsdruck, nachzuziehen. Ohios Umstellung auf einen einheitlichen Satz von 2,75 % übt Druck auf das benachbarte Indiana (bereits bei 2,95 % und mit weiterer Senkung auf 2,9 % im Jahr 2027) und Kentucky (jetzt bei 3,5 %) aus – eine regionale Dynamik, die sich in den letzten Jahren wiederholt im Mittleren Westen und Süden abgespielt hat.

Gleichzeitig haben die Bundesstaaten mit den höchsten Steuersätzen – California, New York, New Jersey, Minnesota, Hawaii und Oregon unter ihnen – keine vergleichbaren Senkungen vorgenommen. Das Ergebnis ist, dass der Abstand zwischen den Bundesstaaten mit den niedrigsten Sätzen (mehrere jetzt unter 3 %) und den höchsten (California mit 13,3 %, New York mit 10,9 % auf Ultra-High-Einkommen) auf einen der größten Abstände in der modernen Geschichte der staatlichen Einkommensbesteuerung angewachsen ist.

Wichtigste Highlights

- Acht Bundesstaaten hatten zum 1. Januar 2026 Senkungen der Einkommensteuersätze für Einzelpersonen: Indiana, Kentucky, Mississippi, Montana, Nebraska, North Carolina, Ohio und Oklahoma. Georgias Senkung auf 5,09 % (rückwirkend zum 1. Januar 2025 zertifiziert) ist ebenfalls in den Steuererklärungen 2026 berücksichtigt – insgesamt neun Bundesstaaten mit niedrigeren Sätzen 2026 als 2025.

- Ohios Umstellung auf einen einheitlichen Satz von 2,75 % auf Nichtgeschäftseinkommen über 26.050 USD (Einkommen bis zu diesem Schwellenwert bleibt unbesteuert) ist die einzige größte strukturelle Veränderung – Ohio schließt sich 14 anderen Bundesstaaten mit einheitlichen Einkommensteuersätzen an und ersetzt sein bisheriges zweistufiges progressives System durch HB96.

- Der Flat-Tax-Satz von North Carolina sank am 1. Januar 2026 von 4,25 % auf 3,99 % – der letzte Schritt eines mehrjährigen Senkungsplans. Weitere Senkungen von 2027–2034 sind möglich, wenn Einnahmeauslöser erfüllt werden.

- Kentuckys einheitlicher Satz sank von 4,0 % auf 3,5 % – eine triggerbasierte Senkung unter HB 1, die in zukünftigen Jahren auf 0 % sinken könnte, wenn Einnahmebenchmarks erfüllt werden.

- Nebraskas Spitzensatz sank unter LB 754 von 5,2 % auf 4,55 % – ein Abbauplan mit einem Ziel von 3,99 % bis 2027.

- Indianas einheitlicher Satz sank von 3,0 % auf 2,95 % – mit einer weiteren Senkung auf 2,9 % für 2027.

- Mississippis einheitlicher Satz sank von 4,4 % auf 4,0 % – Teil eines mehrjährigen Plans zur Senkung des Satzes auf 3 % bis 2030 mit dem letztendlichen Ziel, die Einkommensteuer vollständig abzuschaffen.

- Georgias einheitlicher Satz sank von 5,19 % auf 5,09 % – mit einem Plan zu jährlichen Senkungen um 0,10 Prozentpunkte auf ein Ziel von 4,99 % bis 2029.

- Montanas Spitzensatz sank von 5,9 % auf 5,65 %, mit einer weiteren Senkung auf 5,4 % für 2027. Oklahomas Spitzensatz sank von 4,75 % auf 4,5 %, während die Steuerklassen von sechs auf drei vereinfacht wurden.

- Louisianas Wechsel von progressiven Steuerklassen (Spitze bei 4,25 %) zu einem einheitlichen Satz von 3,0 % trat für das Steuerjahr 2025 in Kraft und wird 2026 unverändert fortgesetzt – LouisianaLouisiana Tax: 4.45% schafft auch seine Corporate Capital Stock (Franchise-)Steuer 2026 ab.

- Iowas Umstellung auf einen einheitlichen Satz von 3,8 % trat für das Steuerjahr 2025 in Kraft und wird 2026 unverändert fortgesetzt – Iowa verlangt ab 2026 auch einen neuen staatlichen Steuerabzug auf Sportwetten-Gewinne, wenn ein bundesstaatlicher Steuerabzug gilt (eine verfahrenstechnische Änderung, keine Satzänderung).

- California (Spitzensatz 13,3 %), New York (10,9 % auf Einkommen über 25 Millionen USD plus NYCs zusätzliche 3,876 %), New Jersey (10,75 % über 1 Million USD) und Minnesota (9,85 % über 183.340 USD für Einzelpersonen) bleiben 2026 unverändert – in keinem dieser Bundesstaaten wurden Reformen verabschiedet.

Satzänderungen 2026 – Korrigierte Zahlen für jeden Bundesstaat

Die folgende Tabelle zeigt die bestätigte Satzänderung von 2025 auf 2026 für jeden Bundesstaat mit einer Senkung, verifiziert anhand des offiziellen Berichts der Tax Foundation zu Steueränderungen 2026 und durch Kiplinger und Americans for Tax Reform bestätigt. Mehrere häufig zitierte Zahlen für 2026 stimmen nicht mit den tatsächlich verabschiedeten Änderungen überein – die nachstehenden Zahlen spiegeln die tatsächlich verabschiedeten Sätze für 2026 wider.

| Bundesstaat | Satz 2025 | Satz 2026 | Struktur | Weiterer Ausblick |

|---|---|---|---|---|

| Ohio | 2,75 % / 3,5 % (zwei Klassen) | Einheitlich 2,75 % auf Einkommen über 26.050 USD | Umstellung von 2-stufigem progressivem System auf Flat Tax unter HB96 | Einkommen bis 26.050 USD bleibt unbesteuert – faktisch ein 0 %-Segment plus einheitlicher Satz darüber |

| North Carolina | 4,25 % einheitlich | 3,99 % einheitlich | Flat Tax – letzter Schritt des Senkungsplans | Weitere Senkungen um je 0,5 % von 2027–2034 möglich, wenn Einnahmeauslöser erfüllt werden |

| Kentucky | 4,0 % einheitlich | 3,5 % einheitlich | Flat Tax – triggerbasierte Senkung unter HB 1 | Mögliche weitere Senkungen in Richtung 0 %, wenn künftige Einnahmeauslöser erfüllt werden |

| Nebraska | 5,2 % Spitze | 4,55 % Spitze | Progressiv – Spitzensatz unter LB 754 gesenkt | Setzt den Abbau auf ein Ziel von 3,99 % bis 2027 fort |

| Indiana | 3,0 % einheitlich | 2,95 % einheitlich | Flat Tax – geplante schrittweise Senkung | Weitere Senkung auf 2,9 % für 2027 geplant |

| Mississippi | 4,4 % einheitlich | 4,0 % einheitlich | Flat Tax – mehrjähriger Abbauplan | Setzt den Abbau auf 3 % bis 2030 fort, mit dem letztendlichen Ziel der vollständigen Abschaffung |

| Georgia | 5,19 % einheitlich | 5,09 % einheitlich | Flat Tax – jährliche geplante Senkungen um 0,10 PP unter HB 111 | Zielt auf 4,99 % bis 2029 ab, abhängig von Einnahmeschwellen |

| Montana | 5,9 % Spitze | 5,65 % Spitze | Progressiv – Spitzensatz gesenkt | Weitere Senkung auf 5,4 % für 2027 geplant |

| Oklahoma | 4,75 % Spitze (6 Klassen) | 4,5 % Spitze (3 Klassen) | Progressiv – Spitzensatz gesenkt und Klassen von 6 auf 3 vereinfacht | Standardabzug auch auf 8.750 USD (Einzelpersonen) von 8.500 USD erhöht |

| Louisiana | 3,0 % einheitlich (neu für 2025) | 3,0 % einheitlich (unverändert) | Flat Tax – ersetzte 3-stufiges progressives System mit Spitze bei 4,25 % | Corporate Capital Stock (Franchise-)Steuer wird 2026 vollständig abgebaut |

| Iowa | 3,8 % einheitlich (ab 2025) | 3,8 % einheitlich (unverändert) | Flat Tax – ersetzte 9-stufiges progressives System mit Spitze über 8 % | Neue verfahrenstechnische Regelung 2026: staatlicher Steuerabzug auf Sportwetten-Gewinne erforderlich, wenn bundesstaatlicher Steuerabzug gilt |

| Missouri | 4,8 % Spitze | 4,7 % Spitze (ab 2025, gilt 2026 weiter) | Progressiv – Spitzensatz gesenkt | Schafft auch Einkommensteuer auf Sozialversicherungsleistungen schrittweise ab |

Quellen: Tax Foundation „2026 State Tax Changes Taking Effect January 1st", Tax Foundation „2026 State Income Tax Rates and Brackets", Kiplinger „2026 State Tax Changes to Know", Americans for Tax Reform „Income Tax Cuts Take Effect In Nine States On New Year's Day" – verifiziert Mai 2026.

Die meisten Änderungen in der obigen Tabelle sind inkrementell – ein Bundesstaat, der bereits ein Flat-Tax-Staat war, kürzt seinen bestehenden einheitlichen Satz um einen Bruchteil eines Prozentpunkts (Indiana 3,0 %→2,95 %, Mississippi 4,4 %→4,0 %, Georgia 5,19 %→5,09 %). Ohios Änderung ist kategorisch anders: Es handelt sich um eine strukturelle Umstellung von einem progressiven Mehrklassensystem auf einen einheitlichen Satz, verabschiedet durch das staatliche Haupthaushaltsgesetz (HB96). Unter der neuen Struktur sind alle Nichtgeschäftseinkommen bis zu 26.050 USD vollständig unbesteuert – faktisch ein Nullsatz-Segment – und jeder Dollar darüber wird mit einem einzigen einheitlichen Satz von 2,75 % besteuert, unabhängig davon, wie hoch das Gesamteinkommen steigt. Das bedeutet, dass ein Steuerzahler mit 50.000 USD und ein Steuerzahler mit 5.000.000 USD den gleichen Grenzsteuersatz (2,75 %) auf Einkommen über 26.050 USD zahlen – eine dramatische Vereinfachung gegenüber Ohios früherem System, das unter der alten zweistufigen Struktur einen Spitzensteuersatz von 3,5 % hatte. Ohio schließt sich jetzt dem wachsenden Club der Flat-Tax-Staaten an – der nun insgesamt 15 Staaten einschließlich Ohio umfasst – und setzt einen Trend fort, der seit 2021 zehn Staaten von progressiven zu einheitlichen Systemen konvertiert hat (Arizona 2023, Georgia 2024, Iowa 2025, Kentucky 2023, Louisiana 2025 und Ohio 2026, unter anderem).

Reverse-Formel – Berechnen Sie Ihr bundesstaatliches Steuerdifferenzial

Für mobile Arbeitnehmer, die Bundesstaaten vergleichen, ist die relevante Berechnung die Dollar-Differenz bei der staatlichen Einkommensteuer zwischen zwei Bundesstaaten bei gleichem Einkommensniveau – nicht nur die Prozentpunkt-Differenz bei den Sätzen, da progressive Staaten Sätze nur auf Einkommen innerhalb jeder Steuerklasse anwenden.

Für Flat-Tax-Staaten ist die Berechnung eine einfache Multiplikation. Für progressive Staaten – Nebraska, Montana, Oklahoma und die Hochsteuerstaaten wie California, New York und Minnesota – muss jede Steuerklasse separat auf ihren Einkommensanteil angewendet werden, genau wie bei der Bundessteuer. Ein Steuerzahler, der North Carolina (einheitlich 3,99 %) mit Nebraska (progressiv, Spitzensatz 4,55 %) vergleicht, kann nicht einfach 3,99 % mit 4,55 % vergleichen – Nebraskas effektiver Satz liegt bei den meisten Einkommensniveaus unter seinem Spitzensatz von 4,55 %, weil niedrigere Steuerklassen auf die ersten Einkommensanteile angewendet werden.

Schritt für Schritt: Zwei Bundesstaaten für eine Umzugsentscheidung vergleichen

Reverse Sales Tax Calculator

Reverse-Steuerrechner 2026 — Funktioniert für alle 50 US-Bundesstaaten. Steuern sofort von jedem Gesamtbetrag abziehen.

Praxisszenarien – Steueränderungen 2026 in Dollar ausgedrückt

Szenario 1: Ohios neue Flat Tax – Einkommensbezieher mit 75.000 USD

Situation

Ein Einzelverdiener in Ohio verdient 2026 75.000 USD. Unter Ohios neuer Struktur (HB96) sind die ersten 26.050 USD Nichtgeschäftseinkommen unbesteuert, und Einkommen über dieser Schwelle wird mit einem einheitlichen Satz von 2,75 % besteuert.

Steuerpflichtiger Anteil: 75.000 − 26.050 USD = 48.950 USD.

Zu zahlende Ohio-Steuer: 48.950 USD × 2,75 % = 1.346,13 USD.

Effektiver Satz auf Gesamteinkommen: 1.346,13 ÷ 75.000 USD = 1,79 % – weit unter dem gesetzlichen Satz von 2,75 %, weil die ersten 26.050 USD unbesteuert sind.

Vergleich zu Ohio 2025 (früheres 2-Klassen-System, Sätze bis zu 3,5 %): Unter der früheren Struktur hätte dieser Steuerzahler eine gemischte Berechnung über Ohios alte Steuerklassen gehabt – in den meisten Fällen eine höhere Gesamtsumme als 1.346,13 USD, da der alte Spitzensatz von 3,5 % auf einen bedeutenden Teil dieses Einkommensbereichs angewendet wurde.

Wichtigste Erkenntnis: Ohios Flat-Tax-Umstellung kommt Steuerzahlern aller Einkommensstufen zugute, weil die unbesteuerte Schwelle von 26.050 USD wie ein universeller Abzug wirkt und der einheitliche Satz von 2,75 % darüber niedriger ist als Ohios früherer Spitzensteuersatz von 3,5 %. Der effektive Satz (in diesem Beispiel 1,79 %) ist deutlich niedriger als der Nennwert von 2,75 % – ein Unterschied, der beim Vergleich Ohios mit anderen Flat-Tax-Staaten wichtig ist, deren einheitlicher Satz ab einer viel niedrigeren Einkommensschwelle gilt.

Szenario 2: North Carolinas letzter Schritt des Stufenplans – Einkommensbezieher mit 120.000 USD

Situation

Ein Einzelverdiener in North Carolina verdient 2026 120.000 USD steuerpflichtiges Einkommen. North Carolinas einheitlicher Satz sank von 4,25 % (2025) auf 3,99 % (2026) – der letzte geplante Schritt in seinem mehrjährigen Abbauplan.

North Carolina-Steuer 2025: 120.000 USD × 4,25 % = 5.100 USD.

North Carolina-Steuer 2026: 120.000 USD × 3,99 % = 4.788 USD.

Jährliche Einsparungen durch die Satzsenkung 2026 allein: 5.100 − 4.788 USD = 312 USD.

Mehrjähriger Kontext: North Carolinas Spitzensatz lag noch 2021 über 5,25 %. Bei 120.000 USD stellt die kumulative Senkung von etwa 5,25 % auf 3,99 % eine Reduzierung um 1.512 USD pro Jahr im Vergleich zu den Sätzen von 2021 dar – ein bedeutender, mehrjähriger kumulativer Vorteil für North Carolina-Einwohner auf diesem Einkommensniveau.

Wichtigste Erkenntnis: Der einzelne Schritt 2026 (312 USD bei 120.000 USD) ist moderat, aber North Carolinas Stufenplan war mehrjährig und kumulativ – der Gesamtvorteil gegenüber 2021 ist ungefähr fünfmal so groß wie die einzelne Änderung 2026. Ob weitere Senkungen erfolgen (Senkungen 2027–2034 sind an Einnahmeauslöser geknüpft), wird bestimmen, ob dieser kumulative Vorteil weiter wächst.

Szenario 3: Kentuckys Senkung auf 3,5 % – Vergleich mit den Nachbarstaaten Ohio und Indiana

Situation

Ein Fernarbeitnehmer mit der Flexibilität, in Kentucky, Ohio oder Indiana zu leben, verdient 2026 100.000 USD steuerpflichtiges Einkommen. Kentuckys einheitlicher Satz sank von 4,0 % auf 3,5 %; Ohio stellte auf einheitliche 2,75 % über 26.050 USD um; Indianas einheitlicher Satz sank von 3,0 % auf 2,95 %.

Kentucky (2026): 100.000 USD × 3,5 % = 3.500 USD.

Ohio (2026): (100.000 − 26.050 USD) × 2,75 % = 73.950 USD × 2,75 % = 2.033,63 USD.

Indiana (2026): 100.000 USD × 2,95 % = 2.950 USD.

Rangfolge auf diesem Einkommensniveau: Ohio ist am günstigsten (2.033,63 USD), Indiana ist zweiter (2.950 USD), Kentucky ist das höchste der drei (3.500 USD) – obwohl Kentucky gerade seinen Satz von 4,0 % auf 3,5 % gesenkt hat.

Kentuckys Verbesserung gegenüber dem Vorjahr: Bei 4,0 % (2025) wäre die Kentucky-Steuer 4.000 USD gewesen. Bei 3,5 % (2026) sind es 3.500 USD – eine jährliche Reduzierung um 500 USD für diesen Steuerzahler, obwohl Kentucky im Vergleich der drei Bundesstaaten das höchste bleibt.

Wichtigste Erkenntnis: Die Verbesserung eines Bundesstaates gegenüber seinem eigenen Vorjahr (Kentucky: 500 USD Einsparung gegenüber 2025) ist eine andere Frage als seine Wettbewerbsposition gegenüber benachbarten Bundesstaaten (Kentucky bleibt das höchste der drei in 2026). Beides ist wichtig – Kentucky-Einwohner sehen eine echte Senkung, aber Kentucky hat den Abstand zu Ohios neuer Flat-Tax-Struktur nicht geschlossen, die aufgrund ihrer unbesteuerten Schwelle von 26.050 USD und ihres Satzes von 2,75 % bei diesem Einkommensniveau am günstigsten bleibt.

Szenario 4: Take-Home-Gehaltsvergleich – Fernarbeitnehmer mit 120.000 USD in verschiedenen Bundesstaaten

Situation

Ein Fernarbeitnehmer mit 120.000 USD steuerpflichtigem Einkommen kann überall leben. Hier ist die ungefähre staatliche Einkommensteuer unter der 2026er-Satzstruktur jedes Bundesstaates im Vergleich zu einem Staat ohne Einkommensteuer (vereinfacht – die tatsächliche Steuerschuld hängt von spezifischen Abzügen und Steuerklassenanwendung ab).

Florida / Texas / Tennessee (keine Einkommensteuer): 0 USD.

Ohio (einheitlich 2,75 % über 26.050 USD): (120.000 − 26.050 USD) × 2,75 % ≈ 2.584 USD.

Indiana (einheitlich 2,95 %): 120.000 USD × 2,95 % ≈ 3.540 USD.

North Carolina (einheitlich 3,99 %): 120.000 USD × 3,99 % ≈ 4.788 USD.

Kentucky (einheitlich 3,5 %): 120.000 USD × 3,5 % ≈ 4.200 USD.

Mississippi (einheitlich 4,0 %): 120.000 USD × 4,0 % ≈ 4.800 USD.

Georgia (einheitlich 5,09 %): 120.000 USD × 5,09 % ≈ 6.108 USD.

Minnesota (progressiv, Spitze 9,85 % über 183.340 USD Einzelperson – der Großteil dieses Einkommens fällt in niedrigere Steuerklassen): ungefähr 7.200–7.600 USD.

California (progressiv, Spitze 13,3 % – der Großteil des Einkommens liegt bei 120.000 USD deutlich unter der Spitzenklasse): ungefähr 7.500–8.200 USD (effektiver Satz weit unter 13,3 % auf diesem Einkommensniveau).

New York + NYC (progressiver staatlicher Satz plus lokale NYC-Steuer): ungefähr 8.500–10.000 USD, abhängig von der NYC-Ansässigkeit und spezifischer Steuerklassenanwendung.

Wichtigste Erkenntnis: Bei 120.000 USD beträgt der Abstand zwischen den günstigsten Flat-Tax-Staaten (Ohio bei ca. 2.584 USD) und den Hochsteuerjurisdiktionen (NY + NYC bei ca. 8.500–10.000+ USD) etwa 6.000–7.500 USD pro Jahr – ein erheblicher Betrag für einen Fernarbeitnehmer mit vollständiger Standortflexibilität. Beachten Sie, dass diese Zahlen Näherungswerte sind und von den spezifischen Standardabzügen, Freibetragsbeträgen und (für progressive Staaten) genauen Steuerklassenschwellen jedes Bundesstaates abhängen.

Hochsteuerstaaten – Keine Reform 2026

Während neun Bundesstaaten die Sätze für 2026 senkten, implementierten die Bundesstaaten an der Spitze des Rankings keine vergleichbaren Änderungen. Diese Bundesstaaten bleiben die kostspieligsten Jurisdiktionen für die staatliche Einkommensteuer im Land.

| Bundesstaat | Spitzensatz 2026 | Schwellenwert | Änderung 2026 | Anmerkungen |

|---|---|---|---|---|

| California | 13,3 % (12,3 % + 1 % Zuschlag) | 1 %-Zuschlag über 1.000.000 USD (nicht verdoppelt für gemeinsam Veranlagte) | Keine – unverändert | Höchster persönlicher Einkommensteuersatz des Landes; Kapitalgewinne werden wie gewöhnliches Einkommen zu denselben Sätzen besteuert |

| New York | 10,9 % | Über 25.000.000 USD | Keine – unverändert | NYC fügt bis zu ~3,876 % lokale Steuer hinzu – kombinierter staatlicher und städtischer Grenzsteuersatz nähert sich auf den höchsten Niveaus 14,8 % an |

| New Jersey | 10,75 % | Über 1.000.000 USD | Keine – unverändert | Einer der höchsten Spitzensätze des Landes, der bei einer viel niedrigeren Einkommensschwelle als California oder New York greift |

| Minnesota | 9,85 % | Über 183.340 USD (Einzelperson) | Keine – keine Reform verabschiedet | Einer der höchsten Sätze im Mittleren Westen, im starken Kontrast zu dem 3,8 %-Flat-Tax-Satz des Nachbarstaates Iowa |

| Hawaii | ~11 % | Variiert je nach Steuerklasse | Keine – unverändert | Einer der höchsten Spitzensätze landesweit; hat auch eine der niedrigsten durchschnittlichen lokalen Umsatzsteuersätze als teilweisen Ausgleich |

| Oregon | ~9,9 % | Variiert je nach Steuerklasse | Keine – unverändert | Keine Umsatzsteuer gleicht den relativ hohen Einkommensteuersatz aus; bleibt eine Hochsteuer-Jurisdiktion ohne Reform in 2026 |

Quellen: Tax Foundation 2026 State Income Tax Rates and Brackets, Veröffentlichungen der staatlichen Finanzbehörden – Mai 2026.

Flat-Tax-Staaten im Ranking – Niedrigster bis höchster Satz 2026

| Rang | Bundesstaat | Flat-Tax-Satz 2026 | Satz 2025 | Trend |

|---|---|---|---|---|

| 1 | Arizona | 2,5 % | 2,5 % | Unverändert – Umstellung 2023 abgeschlossen, einer der niedrigsten einheitlichen Sätze aller Einkommensteuerstaaten |

| 2 | Ohio | 2,75 % (über 26.050 USD) | Bis zu 3,5 % (2 Klassen) | Neu für 2026 – Umstellung von progressiv auf Flat Tax unter HB96 |

| 3 | Indiana | 2,95 % | 3,0 % | Sinkend – weitere Senkung auf 2,9 % für 2027 geplant |

| 4 | Louisiana | 3,0 % | 3,0 % | Unverändert – Umstellung von progressiv auf Flat Tax 2025 abgeschlossen |

| 5 | Iowa | 3,8 % | 3,8 % | Unverändert – Umstellung von 9-stufigem progressivem System auf Flat Tax 2025 abgeschlossen |

| 6 | North Carolina | 3,99 % | 4,25 % | Sinkend – 2026 seinen lang angestrebten Endsatz erreicht |

| 7 | Mississippi | 4,0 % | 4,4 % | Sinkend – setzt den Abbau auf 3 % bis 2030 fort, mit dem Ziel der vollständigen Abschaffung |

| 8 | Kentucky | 3,5 % | 4,0 % | Sinkend – triggerbasiert, mögliche weitere Senkungen in Richtung 0 % |

| 9 | Georgia | 5,09 % | 5,19 % | Sinkend – jährliche Senkungen um 0,10 PP geplant in Richtung 4,99 % bis 2029 |

Das Ranking spiegelt Flat-Tax-Staaten mit einer Satzänderung 2026 oder kürzlich abgeschlossener Umstellung wider; zusätzliche Flat-Tax-Staaten (Pennsylvania mit 3,07 %, Michigan mit 4,25 %, Illinois mit 4,95 %, Colorado, Utah und andere) behalten für 2026 unveränderte Sätze bei und werden hier nicht aufgeführt.

Wer profitiert – und wer sollte die weiteren Entwicklungen verfolgen?

Wer profitiert am meisten von den Änderungen 2026?

- Einkommensschwächere Ohio-Einwohner – die neue unbesteuerte Schwelle von 26.050 USD funktioniert als erheblicher Freibetrag und produziert effektive Sätze weit unter dem gesetzlichen Satz von 2,75 % für Steuerzahler in der Nähe dieses Einkommensniveaus

- North Carolina-Einwohner – das Erreichen des lang angestrebten Satzes von 3,99 % stellt die Vollendung eines mehrjährigen Abbauplanvons von Sätzen über 5,25 % im Jahr 2021 dar – ein kumulativer Vorteil von über 1.500 USD/Jahr bei 120.000 USD Einkommen

- Mississippi-Einwohner – die Senkung auf 4,0 % setzt eine Entwicklung hin zur eventuellen vollständigen Abschaffung der Einkommensteuer fort – ein strukturelles Ziel, das, wenn erreicht, Mississippi zu den Staaten ohne Einkommensteuer zählen würde

- Fernarbeitnehmer mit voller Standortflexibilität – der wachsende Abstand zwischen niedrig- und hochbesteuernden Staaten bedeutet, dass der Dollar-Wert der Wahl eines steuerlich günstigen Wohnsitzstaates für Gutverdiener noch nie größer war

- Kentucky-Einwohner – die Senkung von 4,0 % auf 3,5 % ist eine der größten einjährigen Prozentpunktsenkungen unter den Veränderungen 2026, mit möglichen weiteren Senkungen unter dem Triggermechanismus

Wer sollte künftige Änderungen im Auge behalten?

- Nebraska-, Montana- und Oklahoma-Einwohner – diese Bundesstaaten haben bedeutende Senkungen 2026 vorgenommen, bleiben aber progressive Systeme mit Sätzen über den Flat-Tax-Spitzenreitern; weitere Konsolidierung zu Flat-Tax-Strukturen (wie Ohio gerade abgeschlossen hat) könnte ein zukünftiger Trend sein

- Minnesota-Einwohner – keine Reform verabschiedet, und Haushaltsbedingungen machen kurzfristige Senkungen unwahrscheinlich; der Abstand zum benachbarten Iowa (3,8 % Flat Tax) wird weiter größer statt kleiner

- California-, New York- und New Jersey-Topverdiener – diese Bundesstaaten bleiben unverändert an der Spitze; Californias Kombination aus einem Spitzensatz von 13,3 % und der Behandlung von Kapitalgewinnen als gewöhnliches Einkommen wird weiterhin als Treiber für die Abwanderung von Hochverdienern in Staaten ohne oder mit niedrigen Steuern genannt

- Arkansas-Einwohner – Daten von 2025 zeigten eine Senkung von 4,4 % auf 4,3 %, dies wurde jedoch nicht unter den verifizierten 2026er-Änderungen in diesem Update unabhängig bestätigt; Arkansas-Einwohner sollten ihren spezifischen 2026er-Satz direkt beim Arkansas Department of Finance and Administration überprüfen

- Einwohner von Bundesstaaten, die Einnahmeschwellen nähern – Georgia, North Carolina (nach 2026) und Kentucky haben alle geplante zukünftige Senkungen, die an das Erreichen spezifischer Einnahmebenchmarks geknüpft sind; ein Einnahmedefizit in einem dieser Bundesstaaten könnte den nächsten geplanten Schritt pausieren oder verzögern

Experten-Tipp — Ritu Sharma

„Jedes Jahr habe ich Kunden, die Bundesstaaten mit den Zahlen des letzten Jahres vergleichen möchten, weil das bei einer Suche als erstes erscheint. Die Änderungen 2026 sind ein perfektes Beispiel dafür, warum das gefährlich ist – wenn Sie North Carolina mit Nebraska anhand der Zahlen von 2025 vergleichen, würden Sie 4,25 % und 5,2 % verwenden. Die tatsächlichen Zahlen 2026 sind 3,99 % und 4,55 % – beide niedriger, und der Abstand zwischen ihnen ist enger als die Zahlen von 2025 vermuten lassen. Für Ohio habe ich Kunden gehabt, die ‚2,75 %' sahen und annahmen, das sei schlechter als der ‚2,5 %'-Nennsatz eines benachbarten Bundesstaates – ohne zu erkennen, dass Ohios erste 26.050 USD vollständig unbesteuert sind. Führen Sie die tatsächliche Berechnung auf Ihrem Einkommensniveau für das tatsächliche laufende Jahr durch, bevor Sie eine Entscheidung auf der Grundlage eines Satzvergleichs treffen. Die Bundesstaaten mit einmaligen strukturellen Änderungen – Ohios Flat-Tax-Umstellung in diesem Jahr, Louisianas und Iowas im letzten Jahr – sind genau dort, wo veraltete Vergleiche die größten Fehler verursachen, weil sich die gesamte Struktur geändert hat und nicht nur eine Zahl innerhalb einer unveränderten Struktur."

Wer sollte den Änderungen 2026 am meisten Aufmerksamkeit schenken?

- Fernarbeitnehmer und digitale Nomaden, die einen Umzug erwägen – der wachsende Abstand zwischen den niedrigst-besteuernden Bundesstaaten (Arizona 2,5 %, Ohio effektiv unter 2,75 %, Indiana 2,95 %) und den höchsten (California 13,3 %, New York 10,9 %+NYC) bedeutet, dass das jährliche Dollar-Differenzial für einen Gutverdiener mit voller Standortflexibilität nun regelmäßig 5.000–10.000 USD auf sechsstelligen Einkommensniveaus übersteigt. Für jemanden, dessen Arbeit wirklich von überall aus erledigt werden kann, machen die Änderungen 2026 diese Berechnung folgenreicher als in jedem Vorjahr – Ohios neue Flat-Tax-Struktur verändert insbesondere seine Wettbewerbsposition gegenüber Nachbarn erheblich.

- Ohio-Einwohner und -Unternehmen, die sich an die Flat-Tax-Umstellung anpassen – Ohios Wechsel von einem progressiven System zu einem einheitlichen Satz von 2,75 % über 26.050 USD ändert Quellensteuerberechnungen, geschätzte Steuerplanung und Vorjahresvergleiche für jeden Ohio-Steuerzahler. Arbeitgeber benötigen aktualisierte Quellensteuerterminabzugstabellen, die die neue Struktur widerspiegeln; Einzelpersonen, die zuvor in Ohios höhere Steuerklasse unter dem alten 2-Klassen-System fielen, sollten ihre geschätzten Zahlungen für 2026 neu berechnen, anstatt von einer Kontinuität mit den Beträgen von 2025 auszugehen.

- North Carolina-Steuerzahler, die verfolgen, ob nach 2026 weitere Senkungen erfolgen – 3,99 % stellt den letzten Schritt von North Carolinas derzeit verabschiedetem Abbauplan dar. Ob weitere Senkungen (in Richtung eines zuvor diskutierten Ziels von bis zu 2,49 % bis Ende des Jahrzehnts) erfolgen, hängt von Einnahmeauslösern ab, die für 2027 und darüber hinaus noch nicht bestätigt worden sind. North Carolina-Einwohner und potenzielle Zuzügler sollten keine kontinuierlichen automatischen Senkungen annehmen, ohne nach neuer Gesetzgebung zu suchen.

- Vermögende Einzelpersonen, die California, New York und New Jersey mit Alternativen ohne Reform vergleichen – da keiner der Hochsteuerstaaten 2026 Senkungen implementiert hat und mehrere Mittelklasse-Staaten (Ohio, North Carolina, Kentucky) bedeutende Senkungen vorgenommen haben, hat sich die relative Wettbewerbsposition von California, New York und New Jersey weiter verschlechtert. Für Personen mit erheblichem Kapitalgewinnengagement stellt Californias Behandlung von Kapitalgewinnen als gewöhnliches Einkommen (bis zu 13,3 %) gegenüber Staaten ohne Einkommensteuer oder mit bevorzugter Kapitalgewinnbehandlung einen der größten Einzelposten in jeder Umzugsanalyse dar.

- Mississippi-Einwohner, die den Fortschritt zur vollständigen Abschaffung der Einkommensteuer verfolgen – Mississippis angegebener mehrjähriger Plan zielt auf einen Satz von 3 % bis 2030 mit dem letztendlichen Ziel der vollständigen Abschaffung der Einkommensteuer ab, was Mississippi zum zehnten Staat ohne Einzelpersoneneinkommensteuer machen würde. Der Schritt 2026 auf 4,0 % ist ein bedeutender Fortschritt auf diesem Weg, aber die vollständige Abschaffung bleibt ein mehrjähriges, mehrere Legislaturperioden umfassendes Ziel, das denselben Einnahmeauslöser-Unsicherheiten unterliegt wie die geplanten zukünftigen Senkungen anderer Bundesstaaten.

- Sportwetter und Glücksspieler in Iowa – Iowas verfahrenstechnische Änderung 2026, die staatliche Quellensteuer auf Sportwetten-Gewinne erfordert, wenn der bundesstaatliche Quellensteuerabzug gilt, ändert nicht Iowas einheitlichen Satz von 3,8 %, sondern das Timing und die Sichtbarkeit der staatlichen Steuererhebung auf Glücksspieleinnahmen – Gewinne, die zuvor möglicherweise keinen Iowa-Quellensteuerabzug hatten, werden nun einen haben und die Gewinne formal als Iowa-Quelleneinnahmen für Zwecke des Quellensteuerabzugs klassifizieren.

Der häufigste Fehler bei staatlichen Steuervergleichen ist der direkte Vergleich von Nennsteuersätzen – „North Carolina liegt bei 3,99 % und Kentucky bei 3,5 %, also ist Kentucky besser." Dieser Vergleich ignoriert Standardabzüge, Freibetragsbeträge und (bei progressiven Staaten) die Steuerklassenstruktur vollständig. Ein Staat mit einem höheren einheitlichen Satz, aber einem viel größeren Standardabzug kann bei moderaten Einkommen eine niedrigere Gesamtsteuerrechnung ergeben als ein Staat mit einem niedrigeren einheitlichen Satz, aber minimalen Abzügen. Ohios Struktur 2026 ist das deutlichste Beispiel: Sein Satz von 2,75 % klingt höher als Arizonas 2,5 %, aber Ohios unbesteuerte Schwelle von 26.050 USD bedeutet, dass Ohios effektiver Satz bei einem 50.000-USD-Verdiener (ungefähr 1,32 %) tatsächlich niedriger ist als Arizonas einheitliche 2,5 %, die ab einer viel niedrigeren Schwelle gilt. Bevor Sie schlussfolgern, welcher von zwei Bundesstaaten günstiger ist, führen Sie die tatsächliche Berechnung durch – steuerpflichtiges Einkommen, Standardabzug oder Freibetrag und (bei progressiven Staaten) vollständige Steuerklassenanwendung – auf Ihrem spezifischen Einkommensniveau durch. Nennsteuersatzvergleiche sind ein Ausgangspunkt zur Identifizierung von Kandidaten, keine endgültige Antwort.

Häufige Fehler beim Vergleich staatlicher Steueränderungen 2026

Verwendung veralteter Satzzahlen aus der Zeit vor den Änderungen 2026: Mehrere weit verbreitete Zahlen für 2026 spiegeln entweder den Satz von 2025 (vor der Senkung zum 1. Januar 2026) oder eine falsche Zwischengröße wider. North Carolinas Satz 2026 beträgt 3,99 %, nicht 4,25 % (das war der Satz 2025). Nebraskas Spitzensatz 2026 beträgt 4,55 %, nicht 5,2 % (der Satz 2025). Indianas Satz 2026 beträgt 2,95 %, nicht 2,9 % (das ist für 2027 geplant). Verifizieren Sie immer anhand einer Quelle, die für das jeweilige Steuerjahr datiert ist, idealerweise den jährlich aktualisierten Veröffentlichungen der Tax Foundation zu staatlichen Steuersätzen.

Behandlung von Ohios „2,75 %" als vergleichbar mit den Flat-Tax-Sätzen anderer Bundesstaaten ohne Berücksichtigung der unbesteuerten Schwelle: Ohios Satz von 2,75 % gilt nur für Einkommen über 26.050 USD – die ersten 26.050 USD sind vollständig unbesteuert. Ein direkter Vergleich von „Ohio 2,75 %" mit „Indiana 2,95 %" ohne Berücksichtigung dieser Schwelle unterschätzt Ohios relativen Vorteil, insbesondere für Steuerzahler mit Einkommen näher an der Schwelle, wo der unbesteuerte Anteil einen größeren Teil des Gesamteinkommens ausmacht.

Annahme, dass die Spitzensätze progressiver Bundesstaaten für alle Einkommen gelten: Nebraskas 4,55 % und Montanas 5,65 % sind Spitzensteuersätze, die nur auf Einkommen über der Spitzensteuerklassenschwelle jedes Bundesstaates gelten – die meisten Steuerzahler in diesen Bundesstaaten haben effektive Sätze weit unter dem Spitzensatz, weil niedrigere Steuerklassen auf die ersten Einkommensanteile angewendet werden. Der direkte Vergleich des Spitzensatzes eines progressiven Staates mit dem einheitlichen Satz eines Flat-Tax-Staates übertreibt die Steuerbelastung des progressiven Staates für die meisten Steuerzahler.

Ignorieren, ob zukünftige geplante Senkungen garantiert oder an Einnahmeauslöser geknüpft sind: Georgias Weg zu 4,99 % bis 2029, North Carolinas mögliche weitere Senkungen bis 2034 und Kentuckys mögliche Senkungen in Richtung 0 % sind alle an das Erreichen bestimmter Einnahme-Benchmarks in zukünftigen Jahren geknüpft – sie sind keine garantierten automatischen Senkungen. Eine Umzugsentscheidung, die auf einem angenommenen zukünftigen Satz basiert, der von einem noch nicht erfüllten Einnahmeauslöser abhängt, birgt echte Unsicherheit, die eine Entscheidung auf Basis bereits verabschiedeter, aktueller Sätze nicht hat.

Nur Einkommensteuer vergleichen und Umsatzsteuer, Grundsteuer und bundesstaatsspezifische Steuern ignorieren: Ein Bundesstaat mit einem günstigen Einkommensteuersatz kann durch höhere Umsatz- oder Grundsteuern aufgewogen werden. Washingtons 7 %-Kapitalertragssteuer auf Gewinne über 250.000 USD ist ein bemerkenswertes Beispiel für einen „Staat ohne Einkommensteuer", der dennoch eine spezifische Einkommenskategorie für Gutverdiener mit Kapitalgewinnen besteuert – ein Detail, das leicht übersehen wird von jemandem, der nur auf Washingtons „0 % Einkommensteuer auf Löhne" schaut.

Experteneinblick und Marktauswirkungen

Die Welle von neun gleichzeitigen staatlichen Einkommensteuersenkungen im Jahr 2026 – die größte solche Welle der letzten Jahre – spiegelt die Fortsetzung eines Trends wider, der sich nach 2021 zu beschleunigen begann: Starke Einnahmen in den Jahren 2021–2023 schufen fiskalischen Spielraum für Steuersenkungen ohne entsprechende Leistungskürzungen, und sobald mehrere Bundesstaaten in einer Region die Sätze senkten, baute sich Wettbewerbsdruck auf benachbarte Bundesstaaten auf, zu folgen. Ohios Umstellung auf ein Flat-Tax-System ist besonders bedeutsam, weil es den zehnten Bundesstaat darstellt, der seit 2021 von einem progressiven auf ein einheitliches Einkommensteuer-System umgestellt hat (neben Arizona 2023, Georgia 2024, Iowa 2025, Kentucky 2023 und Louisiana 2025, unter anderen) – ein struktureller Trend zur Vereinfachung, der keine Anzeichen einer Verlangsamung zeigt.

Gleichzeitig haben die Bundesstaaten an der Spitze des Satzen-Rankings – California, New York, New Jersey und Minnesota – für 2026 keine vergleichbaren Senkungen implementiert, und in einigen Fällen sehen sie sich Haushaltsbedingungen gegenüber, die kurzfristige Senkungen unwahrscheinlich machen. Diese Divergenz bedeutet, dass der Wettbewerbsabstand zwischen den für Einkommensteuerzwecke günstigsten und ungünstigsten Bundesstaaten in 2026 im Vergleich zu noch wenigen Jahren zuvor erheblich gewachsen ist. Für Gutverdiener mit Standortflexibilität – eine Bevölkerungsgruppe, die mit der Normalisierung der Fernarbeit erheblich gewachsen ist – stellt dieser Abstand eine der größten kontrollierbaren Komponenten der Gesamtsteuerbelastung dar, die durch eine einzige Entscheidung (wo der Wohnsitz begründet wird) erreicht werden kann.

Mehrere der Senkungen 2026 sind Schritte in mehrjährigen, gesetzlich verabschiedeten Abbaumaßnahmen und keine einmaligen Ereignisse – North Carolinas 3,99 % ist der letzte Schritt seines aktuellen Zeitplans, während Georgia, Kentucky und Mississippi alle zusätzliche geplante Senkungen in zukünftigen Jahren haben, abhängig von Einnahmeauslösern. Das bedeutet, dass sich die Rankings 2026 wahrscheinlich 2027 und darüber hinaus weiter verschieben werden, wenn diese Zeitpläne umgesetzt werden – vorausgesetzt, die betreffenden Bundesstaaten erfüllen weiterhin die Einnahme-Benchmarks, die jeden nachfolgenden Schritt freischalten.

Endurteil

2026 brachte die größte gleichzeitige Welle staatlicher Einkommensteuersenkungen in jüngster Erinnerung – neun Bundesstaaten senkten die Sätze, angeführt von Ohios struktureller Umstellung auf einen einheitlichen Satz von 2,75 % über einer unbesteuerten Schwelle von 26.050 USD, North Carolinas Erreichen seines lang angestrebten einheitlichen Satzes von 3,99 % und Kentuckys Senkung von 4,0 % auf 3,5 %. Nebraska, Indiana, Mississippi, Georgia, Montana und Oklahoma senkten ebenfalls die Sätze, während Louisianas und Iowas Flat-Tax-Umstellungen von 2025 unverändert in 2026 fortgesetzt werden. Unterdessen haben California, New York, New Jersey, Minnesota, Hawaii und Oregon – die Bundesstaaten an der Spitze des Satzrankings – keine vergleichbaren Senkungen implementiert und den Abstand zwischen den günstigsten und ungünstigsten Bundesstaaten vergrößert.

Für jeden mit Standortflexibilität war der Dollar-Wert dieses Abstands noch nie größer – bei 120.000 USD steuerpflichtigem Einkommen kann der Abstand zwischen Ohios effektivem Satz und dem kombinierten staatlichen und lokalen Satz von New York City 7.000 USD pro Jahr übersteigen. Aber Nennsteuersatzvergleiche allein sind unzureichend: Standardabzüge, unbesteuerte Schwellen (insbesondere Ohios neue 26.050-USD-Schwelle), progressive Steuerklassenstrukturen und Nicht-Einkommensteuern (Umsatzsteuer, Grundsteuer und bundesstaatsspezifische Steuern wie Washingtons Kapitalertragssteuer) beeinflussen alle den realen Dollarvergleich. Nutzen Sie den Steuerrangingrechner des Bundesstaates, um Ihr spezifisches Einkommen und Ihren Anmeldestatus gegen zwei Bundesstaaten zu berechnen, bevor Sie eine Umzugsentscheidung treffen – und behalten Sie die Änderungen 2027 im Auge, da mehrere der Senkungen 2026 Schritte in mehrjährigen Zeitplänen sind, die von künftigen Einnahmeauslösern abhängen.