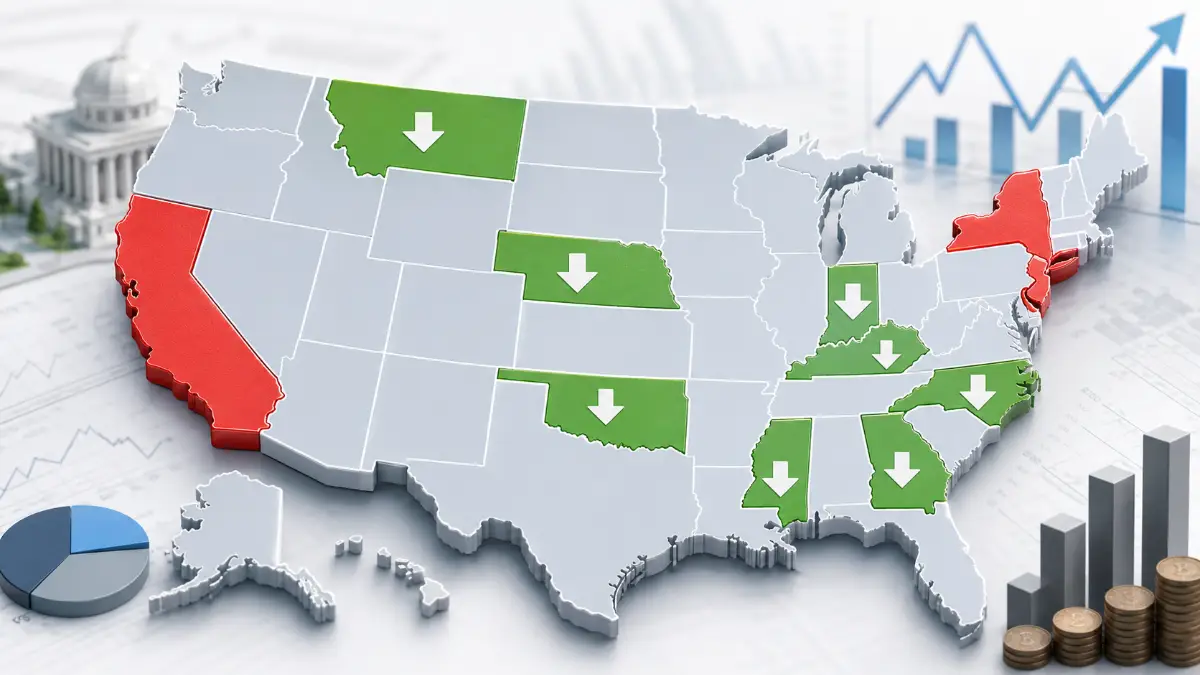

El Panorama Fiscal Estatal 2026 — Nueve Estados Recortan Tasas el Mismo Día

La competitividad del impuesto sobre la renta estatal se ha convertido en una de las áreas de política estatal más activamente disputadas. La Tax Foundation y otros analistas rastrean estos cambios anualmente, y 2026 representa un punto de inflexión: ocho estados tuvieron reducciones en sus tasas individuales de impuesto sobre la renta efectivas específicamente el 1 de enero de 2026 —Indiana, Kentucky, Mississippi, Montana, Nebraska, Carolina del Norte, Ohio y Oklahoma— con la reducción de Georgia al 5,09% también reflejada en las declaraciones de 2026, tras ser certificada retroactivamente al 1 de enero de 2025. Desde 2021, más de dos docenas de estados han recortado las tasas individuales del impuesto sobre la renta, y el ritmo no ha disminuido; si acaso, 2026 representa una aceleración, siendo la conversión de Ohio a un sistema de tasa plana el cambio estructural más importante del año.

Las fuerzas impulsoras detrás de esta ola son consistentes en todos los estados: los superávits de ingresos acumulados durante 2021–2023 financiaron los recortes de tasas sin requerir reducciones de servicios; la movilidad del trabajo remoto significa que más trabajadores pueden elegir su estado de residencia basándose en parte en consideraciones fiscales; y una vez que un estado en una región recorta las tasas, los estados vecinos enfrentan presión competitiva para seguir. El movimiento de Ohio a una tasa plana del 2,75% presiona a Indiana (ya en 2,95% y bajando aún más a 2,9% en 2027) y Kentucky (ahora en 3,5%) —una dinámica regional que se ha repetido en el Medio Oeste y el Sur en los últimos años.

Al mismo tiempo, los estados con las tasas más altas —California, Nueva York, Nueva Jersey, Minnesota, Hawái y Oregón entre ellos— no han visto reducciones comparables. El resultado es que la brecha entre los estados con tasas más bajas con un impuesto sobre la renta (varios ahora por debajo del 3%) y los más altos (California al 13,3%, Nueva York al 10,9% en ingresos ultra altos) se ha ampliado a una de las mayores diferencias en la historia moderna de la tributación estatal sobre la renta.

Aspectos Clave

- Ocho estados tuvieron recortes en las tasas individuales del impuesto sobre la renta efectivos el 1 de enero de 2026: Indiana, Kentucky, Mississippi, Montana, Nebraska, Carolina del Norte, Ohio y Oklahoma. La reducción de Georgia al 5,09% (certificada retroactivamente al 1 de enero de 2025) también se refleja en las declaraciones de 2026 —nueve estados en total con tasas de 2026 más bajas que las de 2025.

- La conversión de Ohio a una tasa plana del 2,75% sobre ingresos no empresariales por encima de $26,050 (los ingresos en ese umbral o por debajo permanecen sin impuestos) es el cambio estructural más importante del año; Ohio se une a otros 14 estados con tasas individuales de impuesto plano, reemplazando su sistema graduado de dos tramos anterior bajo la HB96.

- La tasa plana de Carolina del Norte bajó del 4,25% al 3,99% el 1 de enero de 2026 —el paso final de un plan de reducción progresiva de varios años. Reducciones adicionales del 2027 al 2034 son posibles si se cumplen los disparadores de ingresos.

- La tasa plana de Kentucky bajó del 4,0% al 3,5% —una reducción basada en disparadores bajo la HB 1 que podría continuar hacia el 0% en años futuros si se cumplen los criterios de ingresos.

- La tasa máxima de Nebraska bajó del 5,2% al 4,55% bajo la LB 754 —continuando una reducción progresiva hacia un objetivo del 3,99% para 2027.

- La tasa plana de Indiana bajó del 3,0% al 2,95% —con otra reducción al 2,9% programada para 2027.

- La tasa plana de Mississippi bajó del 4,4% al 4,0% —parte de un plan plurianual para reducir la tasa al 3% para 2030, con el objetivo eventual de eliminar el impuesto sobre la renta por completo.

- La tasa plana de Georgia bajó del 5,19% al 5,09% —en un calendario de reducciones anuales de 0,10 puntos porcentuales hacia un objetivo del 4,99% para 2029.

- La tasa máxima de Montana bajó del 5,9% al 5,65%, con una reducción adicional al 5,4% programada para 2027. La tasa máxima de Oklahoma bajó del 4,75% al 4,5%, simplificando el sistema de seis tramos a tres.

- El cambio de Luisiana de tramos graduados (tope del 4,25%) a una tasa plana del 3,0% entró en vigor para el año fiscal 2025 y continúa sin cambios en 2026 —Luisiana también elimina por completo su impuesto corporativo sobre el capital accionario (franquicia) en 2026.

- La transición de Iowa a una tasa plana del 3,8% entró en vigor para el año fiscal 2025 y continúa sin cambios en 2026 —Iowa también requiere nueva retención estatal sobre las ganancias de apuestas deportivas a partir de 2026, clasificándolas como ingresos de fuente de Iowa (un cambio de procedimiento, no de tasa).

- California (tasa máxima del 13,3%), Nueva York (10,9% sobre ingresos superiores a $25 millones más el 3,876% adicional de NYC), Nueva Jersey (10,75% por encima de $1 millón) y Minnesota (9,85% por encima de $183,340 para solteros) permanecen sin cambios para 2026 —sin reformas promulgadas en ninguno de estos estados.

Cambios de Tasas 2026 — Cifras Corregidas para Todos los Cambios

La tabla siguiente muestra el cambio de tasa confirmado de 2025 a 2026 para cada estado con una reducción, verificado con el informe oficial de cambios fiscales estatales de 2026 de la Tax Foundation y corroborado por Kiplinger y Americans for Tax Reform. Varias cifras de 2026 que circulan ampliamente no coinciden con los cambios realmente promulgados —las cifras a continuación reflejan las tasas de 2026 tal como fueron promulgadas.

| Estado | Tasa 2025 | Tasa 2026 | Estructura | Camino a Seguir |

|---|---|---|---|---|

| Ohio | 2,75% / 3,5% (dos tramos) | Tasa plana del 2,75% sobre ingresos superiores a $26,050 | Convertido de sistema graduado de 2 tramos a tasa plana bajo la HB96 | Los ingresos en $26,050 o por debajo permanecen sin impuestos —efectivamente un tramo del 0% más una tasa plana por encima |

| Carolina del Norte | 4,25% plana | 3,99% plana | Tasa plana —paso final de la reducción progresiva | Posibles reducciones adicionales del 0,5% del 2027 al 2034 si se cumplen los disparadores de ingresos |

| Kentucky | 4,0% plana | 3,5% plana | Tasa plana —reducción basada en disparadores bajo la HB 1 | Posibles reducciones adicionales hacia el 0% si se cumplen los disparadores de ingresos futuros |

| Nebraska | 5,2% máx. | 4,55% máx. | Graduado —tasa máxima reducida bajo la LB 754 | Continúa hacia un objetivo del 3,99% para 2027 |

| Indiana | 3,0% plana | 2,95% plana | Tasa plana —reducción incremental programada | Reducción adicional al 2,9% programada para 2027 |

| Mississippi | 4,4% plana | 4,0% plana | Tasa plana —reducción progresiva plurianual | Continúa hacia el 3% para 2030, con un objetivo eventual de eliminación total |

| Georgia | 5,19% plana | 5,09% plana | Tasa plana —reducciones anuales programadas de 0,10 pp bajo la HB 111 | Objetivo del 4,99% para 2029, sujeto a umbrales de ingresos |

| Montana | 5,9% máx. | 5,65% máx. | Graduado —tasa máxima reducida | Reducción adicional al 5,4% programada para 2027 |

| Oklahoma | 4,75% máx. (6 tramos) | 4,5% máx. (3 tramos) | Graduado —tasa máxima recortada y tramos consolidados de 6 a 3 | La deducción estándar también aumentó a $8,750 (solteros) desde $8,500 |

| Luisiana | 3,0% plana (nueva para 2025) | 3,0% plana (sin cambios) | Tasa plana —reemplazó estructura graduada de 3 tramos con tope del 4,25% | El impuesto corporativo sobre el capital accionario (franquicia) se elimina por completo en 2026 |

| Iowa | 3,8% plana (efectiva 2025) | 3,8% plana (sin cambios) | Tasa plana —reemplazó sistema graduado de 9 tramos con tope superior al 8% | Nueva regla de procedimiento 2026: se requiere retención estatal sobre ganancias de apuestas deportivas cuando aplica la retención federal |

| Misuri | 4,8% máx. | 4,7% máx. (efectiva 2025, continúa en 2026) | Graduado —tasa máxima reducida | También elimina progresivamente el impuesto sobre la renta de los beneficios del Seguro Social |

Fuentes: Tax Foundation "2026 State Tax Changes Taking Effect January 1st", Tax Foundation "2026 State Income Tax Rates and Brackets", Kiplinger "2026 State Tax Changes to Know", Americans for Tax Reform "Income Tax Cuts Take Effect In Nine States On New Year's Day" — verificado en mayo de 2026.

La mayoría de los cambios en la tabla anterior son incrementales: un estado que ya tenía una tasa plana recortando una fracción de punto porcentual de su tasa existente (Indiana 3,0%→2,95%, Mississippi 4,4%→4,0%, Georgia 5,19%→5,09%). El cambio de Ohio es categóricamente diferente: es una conversión estructural de un sistema graduado de múltiples tramos a una tasa plana, promulgada a través del proyecto de ley presupuestario principal del estado (HB96). Bajo la nueva estructura, todos los ingresos no empresariales hasta $26,050 no tienen impuesto —efectivamente un tramo de tasa cero— y cada dólar por encima de ese umbral se grava a una tasa plana única del 2,75%, independientemente de cuán altos sean los ingresos totales. Esto significa que un contribuyente que gana $50,000 y uno que gana $5,000,000 enfrentan la misma tasa marginal (2,75%) sobre ingresos superiores a $26,050 —una simplificación dramática en comparación con el sistema anterior de Ohio, que tenía una tasa marginal máxima del 3,5% bajo una estructura de dos tramos. Ohio ahora se une al creciente club de estados con impuesto plano —que según la Tax Foundation ahora totaliza 15 estados incluyendo a Ohio— continuando una tendencia que ha convertido a diez estados de sistemas graduados a planos desde 2021 (Arizona 2023, Georgia 2024, Iowa 2025, Kentucky 2023, Luisiana 2025 y Ohio 2026, entre otros).

Fórmula Inversa — Calcula Tu Diferencial de Impuesto Estatal

Para los trabajadores móviles que comparan estados, el cálculo relevante es la diferencia en dólares en el impuesto estatal sobre la renta entre dos estados al mismo nivel de ingresos —no solo la diferencia en puntos porcentuales en las tasas, ya que los estados con sistema graduado aplican tasas solo a los ingresos dentro de cada tramo.

Para los estados con tasa plana, el cálculo es una multiplicación directa. Para los estados graduados —Nebraska, Montana, Oklahoma y los estados de altos impuestos como California, Nueva York y Minnesota— cada tramo debe aplicarse a su porción de ingresos por separado, exactamente como con los tramos del impuesto federal. Un contribuyente que compara Carolina del Norte (plana al 3,99%) con Nebraska (graduada, tasa máxima del 4,55%) no puede simplemente comparar el 3,99% con el 4,55% —la tasa efectiva de Nebraska en la mayoría de los niveles de ingresos está por debajo de su tasa máxima del 4,55% porque los tramos más bajos se aplican a las primeras porciones de ingresos.

Paso a Paso: Comparar Dos Estados para una Decisión de Reubicación

Reverse Sales Tax Calculator

Calculadora inversa de impuestos 2026 — Funciona para los 50 estados de EE. UU. Elimine los impuestos de cualquier total al instante.

Escenarios Reales — Cambios de Tasas 2026 en Términos de Dólares

Escenario 1: El Nuevo Impuesto Plano de Ohio — Contribuyente con $75,000

Situación

Un contribuyente soltero en Ohio gana $75,000 en 2026. Bajo la nueva estructura de Ohio (HB96), los primeros $26,050 de ingresos no empresariales no están gravados, y los ingresos por encima de ese umbral se gravan a una tasa plana del 2,75%.

Porción gravable: $75,000 − $26,050 = $48,950.

Impuesto adeudado en Ohio: $48,950 × 2,75% = $1,346.13.

Tasa efectiva sobre ingresos totales: $1,346.13 ÷ $75,000 = 1,79% —muy por debajo de la tasa estatutaria del 2,75%, porque los primeros $26,050 no están gravados.

Comparación con Ohio 2025 (sistema anterior de 2 tramos, tasas de hasta el 3,5%): Bajo la estructura anterior, este contribuyente habría enfrentado un cálculo combinado a través de los antiguos tramos de Ohio —produciendo un total más alto que $1,346.13 en la mayoría de los casos, ya que la tasa máxima anterior del 3,5% se aplicaba a una porción significativa de este rango de ingresos.

Lección clave: La conversión de Ohio a impuesto plano beneficia a los contribuyentes en todo el espectro de ingresos porque el umbral no gravado de $26,050 funciona como una deducción universal, y la tasa plana del 2,75% por encima de él es más baja que la tasa marginal máxima anterior de Ohio del 3,5%. La tasa efectiva (1,79% en este ejemplo) es significativamente más baja que el 2,75% nominal —una distinción importante al comparar Ohio con otros estados de tasa plana cuya tasa plana se aplica desde un umbral de ingresos mucho más bajo.

Escenario 2: El Paso Final de la Reducción Progresiva de Carolina del Norte — Contribuyente con $120,000

Situación

Un contribuyente soltero en Carolina del Norte gana $120,000 en ingresos gravables en 2026. La tasa plana de Carolina del Norte bajó del 4,25% (2025) al 3,99% (2026) —el paso final programado en su reducción progresiva de varios años.

Impuesto en Carolina del Norte 2025: $120,000 × 4,25% = $5,100.

Impuesto en Carolina del Norte 2026: $120,000 × 3,99% = $4,788.

Ahorro anual del recorte de tasa 2026 solo: $5,100 − $4,788 = $312.

Contexto plurianual: La tasa máxima de Carolina del Norte era superior al 5,25% en 2021. Con $120,000, la reducción acumulada de aproximadamente el 5,25% al 3,99% representa una reducción de $1,512 por año en comparación con las tasas de 2021 —un beneficio acumulado significativo y plurianual para los residentes de Carolina del Norte en este nivel de ingresos.

Lección clave: El paso de 2026 solo ($312 con $120,000) es modesto, pero la reducción progresiva de Carolina del Norte ha sido plurianual y acumulativa —el beneficio total en relación con 2021 es aproximadamente cinco veces el cambio único de 2026. Si se producen reducciones adicionales (las reducciones del 2027 al 2034 dependen de los disparadores de ingresos) determinará si este beneficio acumulado continúa creciendo.

Escenario 3: La Bajada de Kentucky al 3,5% — Comparación con Ohio e Indiana Vecinos

Situación

Un trabajador remoto con flexibilidad para vivir en Kentucky, Ohio o Indiana gana $100,000 en ingresos gravables en 2026. La tasa plana de Kentucky bajó del 4,0% al 3,5%; Ohio se convirtió a una tasa plana del 2,75% sobre $26,050; la tasa plana de Indiana bajó del 3,0% al 2,95%.

Kentucky (2026): $100,000 × 3,5% = $3,500.

Ohio (2026): ($100,000 − $26,050) × 2,75% = $73,950 × 2,75% = $2,033.63.

Indiana (2026): $100,000 × 2,95% = $2,950.

Clasificación en este nivel de ingresos: Ohio es el más bajo ($2,033.63), Indiana es el segundo ($2,950), Kentucky es el más alto de los tres ($3,500) —a pesar de que Kentucky acaba de recortar su tasa del 4,0% al 3,5%.

Mejora de Kentucky frente al año anterior: Con el 4,0% (2025), el impuesto de Kentucky habría sido $4,000. Con el 3,5% (2026), es $3,500 —una reducción anual de $500 para este contribuyente, aunque Kentucky sigue siendo el más alto de los tres estados en esta comparación.

Lección clave: La mejora de un estado con respecto a su propio año anterior (Kentucky: $500 de ahorro frente a 2025) es una pregunta diferente a su posición competitiva en relación con los estados vecinos (Kentucky sigue siendo el más alto de los tres en 2026). Ambas importan —los residentes de Kentucky ven una reducción real, pero Kentucky no ha cerrado la brecha con la nueva estructura de impuesto plano de Ohio, que sigue siendo la más favorable de las tres en este nivel de ingresos debido a su umbral no gravado de $26,050 combinado con su tasa del 2,75%.

Escenario 4: Comparación de Salario Neto — Trabajador Remoto con $120,000 en Diferentes Estados

Situación

Un trabajador remoto que gana $120,000 en ingresos gravables puede vivir en cualquier lugar. Utilizando la estructura de tasas 2026 de cada estado (simplificada —la obligación real depende de deducciones específicas y la aplicación de tramos), aquí está el diferencial aproximado del impuesto estatal sobre la renta frente a un estado sin impuesto sobre la renta.

Florida / Texas / TennesseeTennessee Tax: 7.00% (sin impuesto sobre la renta): $0.

Ohio (tasa plana del 2,75% sobre $26,050): ($120,000 − $26,050) × 2,75% ≈ $2,584.

Indiana (tasa plana del 2,95%): $120,000 × 2,95% ≈ $3,540.

Carolina del Norte (tasa plana del 3,99%): $120,000 × 3,99% ≈ $4,788.

Kentucky (tasa plana del 3,5%): $120,000 × 3,5% ≈ $4,200.

Mississippi (tasa plana del 4,0%): $120,000 × 4,0% ≈ $4,800.

Georgia (tasa plana del 5,09%): $120,000 × 5,09% ≈ $6,108.

Minnesota (graduada, máxima del 9,85% sobre $183,340 para solteros —la mayoría de estos ingresos caen en tramos más bajos): aproximadamente $7,200–$7,600.

California (graduada, máxima del 13,3% —la mayoría de los ingresos caen muy por debajo del tramo máximo con $120,000): aproximadamente $7,500–$8,200 (tasa efectiva muy por debajo del 13,3% en este nivel de ingresos, según la propia estructura de tramos de California).

Nueva York + NYC (tasa estatal graduada más impuesto local de NYC): aproximadamente $8,500–$10,000 dependiendo de la residencia en NYC y la aplicación específica de tramos.

Lección clave: Con $120,000, la diferencia entre los estados con tasa plana más favorables (Ohio en ~$2,584) y las jurisdicciones de mayor tributación (NY + NYC en ~$8,500–$10,000+) es aproximadamente $6,000–$7,500 por año —una cifra sustancial para un trabajador remoto con total flexibilidad de ubicación. Ten en cuenta que estas cifras son aproximadas y dependen de la deducción estándar específica de cada estado, los montos de exención y (para estados graduados) los umbrales precisos de los tramos —usa la herramienta de comparación de impuestos estatales para un cálculo preciso según tus ingresos y estado civil específicos.

Estados con Altos Impuestos — Sin Reforma en 2026

Mientras nueve estados recortaron tasas para 2026, los estados en lo más alto del ranking no implementaron cambios comparables. Estos estados siguen siendo las jurisdicciones de mayor costo para el impuesto estatal sobre la renta en el país.

| Estado | Tasa Máxima 2026 | Umbral | Cambio 2026 | Notas |

|---|---|---|---|---|

| California | 13,3% (12,3% + recargo del 1%) | Recargo del 1% sobre $1,000,000 (no se duplica para declaración conjunta) | Ninguno — sin cambios | Tasa del impuesto sobre la renta personal más alta de la nación; las ganancias de capital se gravan como ingresos ordinarios a las mismas tasas |

| Nueva York | 10,9% | Sobre $25,000,000 | Ninguno — sin cambios | NYC agrega hasta ~3,876% de impuesto local —la tasa marginal combinada estado + ciudad se acerca al 14,8% en los niveles más altos |

| Nueva Jersey | 10,75% | Sobre $1,000,000 | Ninguno — sin cambios | Una de las tasas máximas más altas de la nación, aplicada a un umbral de ingresos mucho más bajo que California o Nueva York |

| Minnesota | 9,85% | Sobre $183,340 (solteros) | Ninguno — sin reforma promulgada | Una de las tasas más altas del Medio Oeste, en marcado contraste con la tasa plana del 3,8% del vecino Iowa |

| Hawái | ~11% | Varía por tramo | Ninguno — sin cambios | Una de las tasas máximas más altas a nivel nacional; también tiene una de las tasas promedio de impuesto sobre las ventas locales más bajas como compensación parcial |

| Oregón | ~9,9% | Varía por tramo | Ninguno — sin cambios | La ausencia de impuesto sobre las ventas compensa en parte la tasa relativamente alta del impuesto sobre la renta; sigue siendo una jurisdicción de alto impuesto sobre la renta sin reforma en 2026 |

Fuentes: Tax Foundation 2026 State Income Tax Rates and Brackets, publicaciones del departamento de hacienda estatal — mayo de 2026.

Estados con Tasa Plana Clasificados — Del Más Bajo al Más Alto en 2026

| Posición | Estado | Tasa Plana 2026 | Tasa 2025 | Tendencia |

|---|---|---|---|---|

| 1 | Arizona | 2,5% | 2,5% | Sin cambios —transición completada en 2023, una de las tasas planas más bajas de cualquier estado con impuesto sobre la renta |

| 2 | Ohio | 2,75% (sobre $26,050) | Hasta 3,5% (2 tramos) | Nuevo para 2026 —convertido de graduado a plano bajo la HB96 |

| 3 | Indiana | 2,95% | 3,0% | Decreciente —nueva reducción al 2,9% programada para 2027 |

| 4 | Luisiana | 3,0% | 3,0% | Sin cambios —convertido de graduado a plano en 2025 |

| 5 | Iowa | 3,8% | 3,8% | Sin cambios —convertido de sistema graduado de 9 tramos a plano en 2025 |

| 6 | Carolina del Norte | 3,99% | 4,25% | Decreciente —alcanzó su tasa final objetivo de larga data en 2026 |

| 7 | Mississippi | 4,0% | 4,4% | Decreciente —continúa hacia el 3% para 2030, con eventual eliminación total como objetivo |

| 8 | Kentucky | 3,5% | 4,0% | Decreciente —basado en disparadores, posibles reducciones adicionales hacia el 0% |

| 9 | Georgia | 5,09% | 5,19% | Decreciente —reducciones anuales de 0,10 pp programadas hacia el 4,99% para 2029 |

La clasificación refleja los estados con tasa plana con un cambio de tasa en 2026 o una transición completada recientemente; otros estados con tasa plana (Pensilvania al 3,07%, Michigan al 4,25%, Illinois al 4,95%, ColoradoColorado Tax: 2.90%, Utah y otros) mantienen tasas sin cambios para 2026 y no se muestran aquí.

Quién se Beneficia —y Quién Debe Seguir Observando— de los Cambios de 2026

Quiénes más se benefician de los cambios de 2026

- Residentes de Ohio con ingresos más bajos —el nuevo umbral no gravado de $26,050 funciona como una exención significativa, produciendo tasas efectivas muy por debajo de la tasa estatutaria del 2,75% para contribuyentes cerca de este nivel de ingresos

- Residentes de Carolina del Norte —alcanzar la tasa del 3,99% largamente buscada representa la culminación de una reducción progresiva de varios años desde tasas superiores al 5,25% en 2021, un beneficio acumulado de más de $1,500/año con $120,000 de ingresos

- Residentes de Mississippi —la bajada al 4,0% continúa una trayectoria hacia la eventual eliminación total del impuesto sobre la renta, un objetivo estructural que, si se logra, pondría a Mississippi entre los estados sin impuesto sobre la renta

- Trabajadores remotos con total flexibilidad de ubicación —la creciente brecha entre estados de baja y alta tributación significa que el valor en dólares de elegir un estado de residencia fiscalmente favorable nunca ha sido mayor para los contribuyentes de altos ingresos

- Residentes de Kentucky —la bajada del 4,0% al 3,5% es una de las mayores reducciones de puntos porcentuales en un solo año entre los cambios de 2026, con potencial de reducciones adicionales bajo el mecanismo de disparadores

Quiénes deben seguir observando cambios futuros

- Residentes de Nebraska, Montana y Oklahoma —estos estados hicieron recortes significativos en 2026 pero siguen siendo sistemas graduados con tasas por encima de los líderes de tasa plana; una mayor consolidación hacia estructuras planas (como Ohio acaba de completar) podría ser una tendencia futura

- Residentes de Minnesota —sin reforma promulgada, y las condiciones presupuestarias hacen poco probable recortes a corto plazo; la brecha con el vecino Iowa (3,8% plano) continúa ampliándose en lugar de cerrarse

- Contribuyentes de altos ingresos en California, Nueva York y Nueva Jersey —estos estados permanecen sin cambios en lo más alto del ranking; la combinación de California de una tasa máxima del 13,3% y el tratamiento de ganancias de capital como ingresos ordinarios sigue citándose como un impulsor de la migración de salida de personas con altos ingresos hacia estados sin impuestos o con impuestos bajos

- Residentes de ArkansasArkansas Tax: 6.50% —los datos de 2025 mostraron una reducción del 4,4% al 4,3%, pero esto no fue confirmado independientemente entre los cambios de 2026 verificados en esta actualización; los residentes de Arkansas deben verificar su tasa específica de 2026 directamente con el Departamento de Finanzas y Administración de Arkansas

- Residentes de estados que se acercan a los umbrales de disparadores de ingresos —Georgia, Carolina del Norte (después de 2026) y Kentucky tienen reducciones futuras programadas contingentes a que el estado cumpla criterios específicos de ingresos; un déficit de ingresos en cualquiera de estos estados podría pausar o retrasar el próximo paso programado

Consejo del Experto — Ritu Sharma

"Cada año tengo clientes que quieren comparar estados usando las cifras del año pasado porque eso es lo que aparece primero en una búsqueda. Los cambios de 2026 son un ejemplo perfecto de por qué eso es peligroso —si estás comparando Carolina del Norte con Nebraska usando cifras de 2025, usarías el 4,25% y el 5,2%. Las cifras reales de 2026 son el 3,99% y el 4,55% —ambas más bajas, y la brecha entre ellas es más estrecha de lo que sugieren los números de 2025. Para Ohio específicamente, he tenido clientes que ven '2,75%' y asumen que es peor que la tasa nominal de '2,5%' de un estado vecino —sin darse cuenta de que los primeros $26,050 de Ohio no están gravados en absoluto. Haz el cálculo real en tu nivel de ingresos, para el año actual real, antes de tomar cualquier decisión basada en una comparación de tasas. Los estados con cambios estructurales únicos —la conversión a impuesto plano de Ohio este año, la de Luisiana e Iowa el año pasado— son exactamente donde las comparaciones desactualizadas causan los mayores errores, porque toda la estructura cambió, no solo un número dentro de una estructura sin cambios.

¿Quiénes Deben Prestar Mayor Atención a los Cambios de 2026?

- Trabajadores remotos y nómadas digitales que evalúan una reubicación —la creciente brecha entre los estados de menor tasa (Arizona 2,5%, Ohio efectivamente por debajo del 2,75%, Indiana 2,95%) y los más altos (California 13,3%, Nueva York 10,9%+NYC) significa que el diferencial anual en dólares para un contribuyente de altos ingresos con total flexibilidad de ubicación ahora excede regularmente los $5,000–$10,000 en niveles de ingresos de seis cifras. Para alguien cuyo trabajo genuinamente puede realizarse desde cualquier lugar, los cambios de 2026 hacen que este cálculo sea más significativo que en cualquier año anterior —la nueva estructura de impuesto plano de Ohio en particular cambia significativamente su posición competitiva con respecto a sus vecinos.

- Residentes y empresas de Ohio que se adaptan a la conversión a impuesto plano —el cambio de Ohio de un sistema graduado a una tasa plana del 2,75% sobre $26,050 cambia los cálculos de retención, la planificación de impuestos estimados y las comparaciones año a año para cada contribuyente de Ohio. Los empleadores necesitan tablas de retención actualizadas que reflejen la nueva estructura; las personas que anteriormente caían en el tramo más alto de Ohio bajo el antiguo sistema de 2 tramos deben recalcular sus pagos estimados de 2026 en lugar de asumir la continuidad con los montos de 2025.

- Contribuyentes de Carolina del Norte que siguen si se producen más recortes después de 2026 —el 3,99% representa el paso final del calendario de reducción progresiva actualmente promulgado de Carolina del Norte. Si se producen reducciones adicionales (hacia un objetivo previamente discutido de tan solo el 2,49% para finales de la década) depende de los disparadores de ingresos que aún no se han confirmado para 2027 y más allá. Los residentes y posibles mudanzas a Carolina del Norte no deben asumir reducciones automáticas continuas sin verificar si hay nueva legislación.

- Personas de alto patrimonio que comparan California, Nueva York y Nueva Jersey con alternativas sin reforma —con ninguno de los estados de mayor tasa implementando reducciones en 2026, y varios estados de nivel medio (Ohio, Carolina del Norte, Kentucky) haciendo recortes significativos, la posición competitiva relativa de California, Nueva York y Nueva Jersey se ha debilitado aún más. Para individuos con exposición significativa a ganancias de capital, el tratamiento de California de las ganancias de capital como ingresos ordinarios (hasta el 13,3%) frente a estados sin impuesto sobre la renta o tratamiento preferencial de ganancias de capital representa uno de los mayores elementos individuales en cualquier análisis de reubicación.

- Residentes de Mississippi que siguen el progreso hacia la eliminación total del impuesto sobre la renta —el plan plurianual declarado de Mississippi apunta a una tasa del 3% para 2030 con el objetivo eventual de eliminar el impuesto sobre la renta por completo, lo que convertiría a Mississippi en el décimo estado sin impuesto sobre la renta individual. El paso de 2026 al 4,0% es un progreso significativo en este camino, pero la eliminación total sigue siendo un objetivo plurianual, de múltiples sesiones legislativas, sujeto a la misma incertidumbre de disparadores de ingresos que las futuras reducciones programadas de otros estados.

- Apostadores deportivos y jugadores en Iowa —el cambio de procedimiento de Iowa para 2026 que requiere retención estatal sobre las ganancias de apuestas deportivas cuando aplica la retención federal no cambia la tasa plana del 3,8% de Iowa, pero sí cambia el momento y la visibilidad de la recaudación del impuesto estatal sobre los ingresos por juegos —las ganancias que anteriormente podrían no haber tenido retención de Iowa ahora la tendrán, clasificando formalmente esas ganancias como ingresos de fuente de Iowa para fines de retención.

El error más común en las comparaciones de impuestos estatales es comparar directamente las tasas nominales —"Carolina del Norte tiene el 3,99% y Kentucky tiene el 3,5%, entonces Kentucky es mejor." Esta comparación ignora por completo las deducciones estándar, los montos de exención y (para los estados graduados) la estructura de tramos. Un estado con una tasa plana más alta pero una deducción estándar mucho mayor puede producir una factura fiscal total más baja en ingresos moderados que un estado con una tasa plana más baja pero deducciones mínimas. La estructura de Ohio para 2026 es el ejemplo más claro: su tasa del 2,75% parece más alta que la del 2,5% plano de Arizona, pero el umbral no gravado de $26,050 de Ohio significa que la tasa efectiva de Ohio para un contribuyente con $50,000 (aproximadamente el 1,32%) es en realidad más baja que la tasa plana del 2,5% de Arizona aplicada desde un umbral mucho más bajo. Antes de concluir cuál de los dos estados es más favorable, realiza el cálculo real —ingresos gravables, deducción estándar o exención, y (para estados graduados) la aplicación completa de tramos— en tu nivel específico de ingresos usando la calculadora de clasificación de impuestos estatales. Las comparaciones de tasas nominales son un punto de partida para identificar candidatos, no una respuesta final.

Errores Comunes al Comparar los Cambios Fiscales Estatales de 2026

Usar cifras de tasas desactualizadas de antes de que los cambios de 2026 entraran en vigor: Varias cifras ampliamente difundidas para 2026 reflejan la tasa de 2025 (antes de la reducción del 1 de enero de 2026) o una cifra intermedia incorrecta. La tasa de 2026 de Carolina del Norte es el 3,99%, no el 4,25% (que era la tasa de 2025). La tasa máxima de Nebraska para 2026 es el 4,55%, no el 5,2% (la tasa de 2025). La tasa de Indiana para 2026 es el 2,95%, no el 2,9% (que está programado para 2027). Siempre verifica con una fuente con fecha para el año fiscal específico en cuestión, idealmente las publicaciones de tasas de impuestos estatales actualizadas anualmente de la Tax Foundation.

Tratar el "2,75%" de Ohio como comparable a las tasas planas de otros estados sin tener en cuenta el umbral no gravado: La tasa del 2,75% de Ohio se aplica solo a los ingresos superiores a $26,050 —los primeros $26,050 no están gravados en absoluto. Una comparación directa de "Ohio 2,75%" con "Indiana 2,95%" sin tener en cuenta este umbral subestima la ventaja relativa de Ohio, particularmente para los contribuyentes con ingresos más cercanos al umbral, donde la porción no gravada representa una mayor parte de los ingresos totales.

Asumir que las tasas máximas de los estados graduados se aplican a todos los ingresos: El 4,55% de Nebraska y el 5,65% de Montana son tasas marginales máximas que se aplican solo a los ingresos por encima del umbral del tramo superior de cada estado —la mayoría de los contribuyentes en estos estados tienen tasas efectivas muy por debajo de la tasa máxima porque los tramos más bajos se aplican a las primeras porciones de ingresos. Comparar la tasa máxima de un estado graduado directamente con la tasa única de un estado de tasa plana sobreestima la carga fiscal del estado graduado para la mayoría de los contribuyentes.

Ignorar si las reducciones futuras programadas están garantizadas o son contingentes a los disparadores de ingresos: El camino de Georgia hacia el 4,99% para 2029, las posibles reducciones adicionales de Carolina del Norte hasta 2034 y las posibles reducciones de Kentucky hacia el 0% son todas contingentes a que el estado relevante cumpla los criterios específicos de ingresos en años futuros —no son reducciones automáticas garantizadas. Una decisión de reubicación basada en una tasa futura asumida que depende de un disparador de ingresos aún no cumplido conlleva una incertidumbre genuina que no tiene una decisión basada en tasas actuales ya promulgadas.

Comparar solo el impuesto sobre la renta ignorando el impuesto sobre las ventas, el impuesto a la propiedad y los impuestos específicos del estado: Un estado con una tasa favorable de impuesto sobre la renta puede tener impuestos sobre las ventas o bienes inmuebles compensatorios más altos. El impuesto del 7% sobre las ganancias de capital de Washington para ganancias superiores a $250,000 es un ejemplo notable de un estado "sin impuesto sobre la renta" que sin embargo grava una categoría específica de ingresos para contribuyentes de altos ingresos con ganancias de inversión —un detalle fácil de pasar por alto por alguien enfocado solo en el titular "0% de impuesto sobre la renta sobre salarios" de Washington.

Perspectiva Experta e Impacto en el Mercado

La ola de 2026 de nueve reducciones simultáneas del impuesto estatal sobre la renta —la mayor en años recientes— refleja la continuación de una tendencia que comenzó a acelerarse después de 2021: las fuertes recaudaciones de ingresos durante 2021–2023 crearon margen fiscal para recortes de tasas sin reducciones de servicios correspondientes, y una vez que varios estados en una región recortan las tasas, se acumula presión competitiva sobre los estados vecinos para seguir. La conversión de Ohio a un sistema de tasa plana es particularmente significativa porque representa el décimo estado en convertir un impuesto sobre la renta individual graduado a plano desde 2021 (uniéndose a Arizona 2023, Georgia 2024, Iowa 2025, Kentucky 2023 y Luisiana 2025, entre otros) —una tendencia estructural hacia la simplificación que no muestra señales de desaceleración.

Al mismo tiempo, los estados en lo más alto del ranking —California, Nueva York, Nueva Jersey y Minnesota— no implementaron reducciones comparables para 2026 y, en algunos casos, enfrentan condiciones presupuestarias que hacen poco probable reducciones a corto plazo. Esta divergencia significa que la brecha competitiva entre los estados más y menos favorables fiscalmente para el impuesto sobre la renta se ha ampliado significativamente en 2026 en comparación con hace tan solo unos años. Para los contribuyentes de altos ingresos con flexibilidad de ubicación —una población que ha crecido sustancialmente con la normalización del trabajo remoto— esta brecha representa uno de los componentes más grandes de la carga fiscal total controlables a través de una única decisión (dónde establecer la residencia).

Varias de las reducciones de 2026 son pasos en reducciones progresivas plurianuales promulgadas legislativamente, en lugar de eventos únicos —el 3,99% de Carolina del Norte es el paso final de su calendario actual, mientras que Georgia, Kentucky y Mississippi tienen reducciones adicionales programadas en años futuros, contingentes a los disparadores de ingresos. Esto significa que los rankings de 2026 probablemente continuarán cambiando en 2027 y más allá a medida que estos calendarios se desarrollen —asumiendo que los estados relevantes continúen cumpliendo los criterios de ingresos que desbloquean cada paso posterior.

Veredicto Final

2026 trajo la mayor ola simultánea de recortes del impuesto estatal sobre la renta en años recientes —nueve estados redujeron las tasas, encabezados por la conversión estructural de Ohio a una tasa plana del 2,75% sobre un umbral no gravado de $26,050, la llegada de Carolina del Norte a su tasa plana del 3,99% largamente buscada y la bajada de Kentucky del 4,0% al 3,5%. Nebraska, Indiana, Mississippi, Georgia, Montana y Oklahoma también redujeron las tasas, mientras que las conversiones a tasa plana de Luisiana e Iowa de 2025 continuaron sin cambios en 2026. Mientras tanto, California, Nueva York, Nueva Jersey, Minnesota, Hawái y Oregón —los estados en lo más alto del ranking— no implementaron reducciones comparables, ampliando la brecha entre los estados más y menos competitivos fiscalmente.

Para cualquier persona con flexibilidad de ubicación, el valor en dólares de esta brecha nunca ha sido mayor —con $120,000 en ingresos gravables, la diferencia entre la tasa efectiva de Ohio y la tasa combinada estado-local de la Ciudad de Nueva York puede superar los $7,000 por año. Pero las comparaciones de tasas nominales por sí solas son insuficientes: las deducciones estándar, los umbrales no gravados (especialmente el nuevo umbral de $26,050 de Ohio), las estructuras de tramos graduados y los impuestos no sobre la renta (impuesto sobre las ventas, impuesto a la propiedad e impuestos específicos del estado como el impuesto sobre las ganancias de capital de Washington) todos afectan la comparación en dólares reales. Usa la calculadora de clasificación de impuestos estatales para ejecutar tus ingresos específicos y estado civil frente a dos estados cualesquiera antes de tomar una decisión de reubicación —y sigue observando los cambios de 2027, ya que varias de las reducciones de 2026 son pasos en calendarios plurianuales que dependen de que se cumplan los disparadores de ingresos futuros.