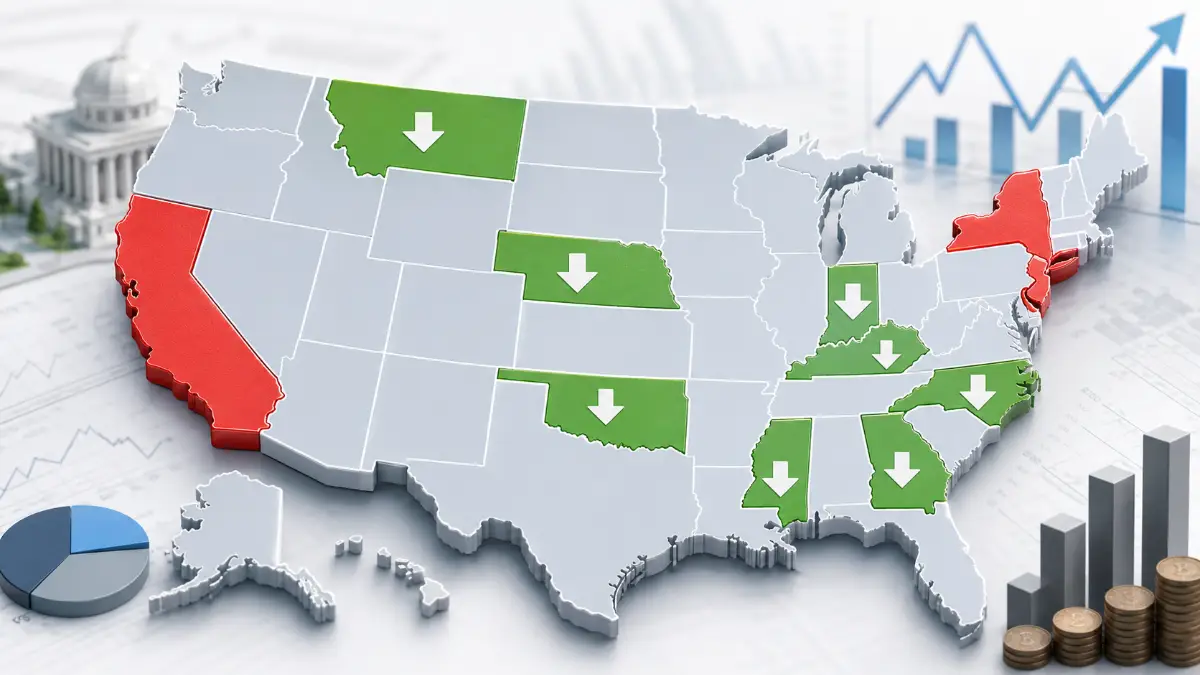

O Panorama Fiscal Estadual de 2026 — Nove Estados Cortaram Alíquotas no Mesmo Dia

A competitividade do imposto de renda estadual tornou-se uma das áreas de política estadual mais ativamente contestadas. A Tax Foundation e outros analistas acompanham essas mudanças anualmente, e 2026 representa um ponto de inflexão: oito estados tiveram reduções de alíquota de imposto de renda individual entrando em vigor especificamente em 1º de janeiro de 2026 — Indiana, Kentucky, Mississippi, Montana, Nebraska, Carolina do Norte, Ohio e Oklahoma — com a redução da Geórgia para 5,09% também refletida nas declarações de 2026 após ser retroativamente certificada para 1º de janeiro de 2025. Desde 2021, mais de duas dezenas de estados cortaram alíquotas de imposto de renda individual, e o ritmo não diminuiu — se alguma coisa, 2026 representa uma aceleração, com a conversão de Ohio para um sistema de alíquota flat sendo a maior mudança estrutural isolada do ano.

As forças motrizes por trás dessa onda são consistentes entre os estados: superávits de receita acumulados durante 2021–2023 financiaram cortes de alíquotas sem exigir reduções de serviços; a mobilidade do trabalho remoto significa que mais trabalhadores podem escolher seu estado de residência com base parcialmente em considerações fiscais; e uma vez que um estado em uma região corta as alíquotas, os estados vizinhos enfrentam pressão competitiva para seguir. A mudança de Ohio para uma alíquota flat de 2,75% pressiona o vizinho Indiana (já em 2,95% e caindo ainda mais para 2,9% em 2027) e Kentucky (agora em 3,5%) — uma dinâmica regional que se repetiu ao longo do Centro-Oeste e Sul nos últimos anos.

Ao mesmo tempo, os estados com as maiores alíquotas — Califórnia, Nova York, Nova Jersey, Minnesota, Havaí e Oregon entre eles — não viram reduções comparáveis. O resultado é que a diferença entre os estados com as menores alíquotas com imposto de renda (vários agora abaixo de 3%) e os mais altos (Califórnia com 13,3%, Nova York com 10,9% sobre rendas ultaraltas) se ampliou para uma das maiores lacunas na história moderna da tributação estadual de renda.

Destaques Principais

- Oito estados tiveram cortes de alíquota de imposto de renda individual entrando em vigor em 1º de janeiro de 2026: Indiana, Kentucky, Mississippi, Montana, Nebraska, Carolina do Norte, Ohio e Oklahoma. O corte da Geórgia para 5,09% (retroativamente certificado para 1º de janeiro de 2025) também é refletido nas declarações de 2026 — nove estados no total com alíquotas de 2026 mais baixas que as de 2025.

- A conversão de Ohio para uma alíquota flat de 2,75% sobre renda não empresarial acima de $26.050 (renda nesse limite ou abaixo permanece não tributada) é a maior mudança estrutural — Ohio se junta a outros 14 estados com alíquotas individuais de imposto de renda flat, substituindo seu sistema graduado anterior de duas faixas sob HB96.

- A alíquota flat da Carolina do Norte caiu de 4,25% para 3,99% em 1º de janeiro de 2026 — a etapa final em um plano de redução gradual de vários anos. Reduções adicionais de 2027–2034 são possíveis se os gatilhos de receita forem atingidos.

- A alíquota flat do Kentucky caiu de 4,0% para 3,5% — uma redução baseada em gatilho sob HB 1 que poderia continuar em direção a 0% em anos futuros se as metas de receita forem atingidas.

- A alíquota máxima de Nebraska caiu de 5,2% para 4,55% sob LB 754 — continuando uma redução gradual em direção a uma meta de 3,99% até 2027.

- A alíquota flat de Indiana caiu de 3,0% para 2,95% — com outra redução para 2,9% prevista para 2027.

- A alíquota flat do Mississippi caiu de 4,4% para 4,0% — parte de um plano de vários anos para reduzir gradualmente a alíquota para 3% até 2030, com uma meta eventual de eliminar o imposto de renda inteiramente.

- A alíquota flat da Geórgia caiu de 5,19% para 5,09% — em um cronograma de reduções anuais de 0,10 ponto percentual em direção a uma meta de 4,99% até 2029.

- A alíquota máxima de Montana caiu de 5,9% para 5,65%, com uma redução adicional para 5,4% prevista para 2027. A alíquota máxima de Oklahoma caiu de 4,75% para 4,5%, simplificando de seis faixas para três.

- A mudança da LouisianaLouisiana Tax: 4.45% de faixas graduadas (chegando a 4,25%) para uma alíquota flat de 3,0% entrou em vigor para o ano fiscal de 2025 e continua inalterada em 2026 — Louisiana também elimina gradualmente seu imposto sobre capital social corporativo (franquia) em 2026.

- A transição de Iowa para uma alíquota flat de 3,8% entrou em vigor para o ano fiscal de 2025 e continua inalterada em 2026 — Iowa também passa a exigir retenção estadual sobre ganhos de apostas esportivas a partir de 2026, classificando-os como renda de origem em Iowa (uma mudança procedimental, não uma mudança de alíquota).

- Califórnia (alíquota máxima 13,3%), Nova York (10,9% sobre renda acima de $25 milhões mais o adicional de ~3,876% da cidade de Nova York), Nova Jersey (10,75% acima de $1 milhão) e Minnesota (9,85% acima de $183.340 para solteiros) permanecem inalterados para 2026 — sem reforma promulgada em nenhum desses estados.

Mudanças de Alíquotas de 2026 — Valores Corrigidos para Cada Estado que Mudou

A tabela abaixo mostra a mudança de alíquota confirmada de 2025 para 2026 para cada estado com redução, verificada contra o relatório oficial de mudanças de impostos estaduais de 2026 da Tax Foundation e corroborada pela Kiplinger e Americans for Tax Reform. Vários valores amplamente divulgados para 2026 não correspondem às mudanças realmente promulgadas — os valores abaixo refletem as alíquotas de 2026 conforme promulgadas.

| Estado | Alíquota 2025 | Alíquota 2026 | Estrutura | Caminho à Frente |

|---|---|---|---|---|

| Ohio | 2,75% / 3,5% (duas faixas) | Flat 2,75% sobre renda acima de $26.050 | Convertido de graduado com 2 faixas para flat sob HB96 | Renda no limite ou abaixo de $26.050 permanece não tributada — efetivamente uma faixa de 0% mais uma alíquota flat acima disso |

| Carolina do Norte | 4,25% flat | 3,99% flat | Alíquota flat — etapa final da redução gradual | Reduções adicionais de 0,5% possíveis 2027–2034 se os gatilhos de receita forem atingidos |

| Kentucky | 4,0% flat | 3,5% flat | Alíquota flat — redução baseada em gatilho sob HB 1 | Potenciais reduções adicionais em direção a 0% se os gatilhos de receita futuros forem atingidos |

| Nebraska | 5,2% máxima | 4,55% máxima | Graduado — alíquota máxima reduzida sob LB 754 | Continua em direção à meta de 3,99% até 2027 |

| Indiana | 3,0% flat | 2,95% flat | Alíquota flat — redução incremental programada | Redução adicional para 2,9% prevista para 2027 |

| Mississippi | 4,4% flat | 4,0% flat | Alíquota flat — redução gradual de vários anos | Continua em direção a 3% até 2030, com meta eventual de eliminação total |

| Geórgia | 5,19% flat | 5,09% flat | Alíquota flat — reduções programadas anuais de 0,10pp sob HB 111 | Mira 4,99% até 2029, contingente a limites de receita |

| Montana | 5,9% máxima | 5,65% máxima | Graduado — alíquota máxima reduzida | Redução adicional para 5,4% prevista para 2027 |

| Oklahoma | 4,75% máxima (6 faixas) | 4,5% máxima (3 faixas) | Graduado — alíquota máxima cortada e faixas consolidadas 6→3 | Dedução padrão também aumentada para $8.750 (solteiro) de $8.500 |

| Louisiana | 3,0% flat (nova para 2025) | 3,0% flat (inalterada) | Alíquota flat — substituiu estrutura graduada de 3 faixas chegando a 4,25% | Imposto sobre capital social corporativo (franquia) totalmente eliminado em 2026 |

| Iowa | 3,8% flat (efetiva 2025) | 3,8% flat (inalterada) | Alíquota flat — substituiu sistema graduado de 9 faixas chegando a mais de 8% | Nova regra procedimental de 2026: retenção estadual exigida sobre ganhos de apostas esportivas sempre que a retenção federal se aplicar |

| Missouri | 4,8% máxima | 4,7% máxima (efetiva 2025, continua 2026) | Graduado — alíquota máxima reduzida | Também eliminando gradualmente o imposto de renda sobre benefícios da Seguridade Social |

Fontes: Tax Foundation "Mudanças de Impostos Estaduais de 2026 Entrando em Vigor em 1º de Janeiro," Tax Foundation "Alíquotas e Faixas de Imposto de Renda Estadual de 2026," Kiplinger "Mudanças de Impostos Estaduais de 2026 a Conhecer," Americans for Tax Reform "Cortes de Imposto de Renda Entram em Vigor em Nove Estados no Dia de Ano Novo" — verificado em maio de 2026.

A maioria das mudanças na tabela acima são incrementais — um estado que já era de alíquota flat cortando uma fração de ponto percentual de sua alíquota flat existente (Indiana 3,0%→2,95%, Mississippi 4,4%→4,0%, Geórgia 5,19%→5,09%). A mudança de Ohio é categoricamente diferente: é uma conversão estrutural de um sistema graduado de múltiplas faixas para uma alíquota flat, promulgada por meio do projeto de lei orçamentário principal do estado (HB96). Sob a nova estrutura, toda renda não empresarial até $26.050 é totalmente não tributada — efetivamente uma faixa de alíquota zero — e cada dólar acima desse limite é tributado a uma única alíquota flat de 2,75%, independentemente de quão alto seja a renda total. Isso significa que um contribuinte ganhando $50.000 e um contribuinte ganhando $5.000.000 enfrentam a mesma alíquota marginal (2,75%) sobre a renda acima de $26.050 — uma simplificação dramática em comparação com o sistema anterior de Ohio, que tinha uma alíquota marginal máxima de 3,5% sob uma estrutura de duas faixas. Ohio agora se junta ao crescente clube de estados com imposto flat — que os resultados de pesquisa confirmam agora totaliza 15 estados incluindo Ohio — continuando uma tendência que converteu dez estados de sistemas graduados para flat desde 2021 (Arizona 2023, Geórgia 2024, Iowa 2025, Kentucky 2023, Louisiana 2025 e Ohio 2026, entre outros).

Fórmula Reversa — Calcule Seu Diferencial de Imposto Estadual

Para trabalhadores móveis comparando estados, o cálculo relevante é a diferença em dólares no imposto de renda estadual entre dois estados no mesmo nível de renda — não apenas a diferença em pontos percentuais nas alíquotas, já que os estados graduados aplicam alíquotas apenas à renda dentro de cada faixa.

Para estados com alíquota flat, o cálculo é uma multiplicação direta. Para estados graduados — Nebraska, Montana, Oklahoma e os estados de alta tributação como Califórnia, Nova York e Minnesota — cada faixa deve ser aplicada à sua parte da renda separadamente, exatamente como nos cálculos federais. Um contribuinte comparando Carolina do Norte (flat 3,99%) com Nebraska (graduado, alíquota máxima 4,55%) não pode simplesmente comparar 3,99% com 4,55% — a alíquota efetiva de Nebraska na maioria dos níveis de renda está abaixo de sua alíquota máxima de 4,55% porque faixas mais baixas se aplicam às primeiras partes da renda.

Passo a Passo: Comparando Dois Estados para uma Decisão de Mudança

Reverse Sales Tax Calculator

Calculadora reversa de impostos 2026 — Funciona para todos os 50 estados dos EUA. Remova o imposto de qualquer total instantaneamente.

Cenários Reais — Mudanças de Alíquotas de 2026 em Termos de Dólares

Cenário 1: O Novo Imposto Flat de Ohio — Contribuinte com $75.000

Situação

Um declarante solteiro em Ohio ganha $75.000 em 2026. Sob a nova estrutura de Ohio (HB96), os primeiros $26.050 de renda não empresarial não são tributados, e a renda acima desse limite é tributada a uma alíquota flat de 2,75%.

Parte tributável: $75.000 − $26.050 = $48.950.

Imposto devido em Ohio: $48.950 × 2,75% = $1.346,13.

Alíquota efetiva sobre a renda total: $1.346,13 ÷ $75.000 = 1,79% — bem abaixo da alíquota estatutária de 2,75%, porque os primeiros $26.050 não são tributados.

Comparação com Ohio em 2025 (sistema anterior de 2 faixas, alíquotas até 3,5%): Sob a estrutura anterior, este declarante teria enfrentado um cálculo combinado nas antigas faixas de Ohio — produzindo um total mais alto do que $1.346,13 na maioria dos casos, já que a antiga alíquota máxima de 3,5% se aplicava a uma parte significativa desta faixa de renda.

Lição principal: A conversão para imposto flat de Ohio beneficia declarantes em todo o espectro de renda porque o limite não tributado de $26.050 funciona como uma dedução universal, e a alíquota flat de 2,75% acima dele é mais baixa do que a alíquota marginal máxima anterior de 3,5% de Ohio. A alíquota efetiva (1,79% neste exemplo) é significativamente mais baixa do que a alíquota nominal de 2,75% — uma distinção que importa ao comparar Ohio com outros estados de alíquota flat cujo a alíquota flat se aplica desde um limite de renda muito mais baixo.

Cenário 2: A Etapa Final da Redução Gradual da Carolina do Norte — Contribuinte com $120.000

Situação

Um declarante solteiro na Carolina do Norte ganha $120.000 de renda tributável em 2026. A alíquota flat da Carolina do Norte caiu de 4,25% (2025) para 3,99% (2026) — a etapa final programada em sua redução gradual de vários anos.

Imposto da Carolina do Norte em 2025: $120.000 × 4,25% = $5.100.

Imposto da Carolina do Norte em 2026: $120.000 × 3,99% = $4.788.

Economia anual apenas pelo corte de alíquota de 2026: $5.100 − $4.788 = $312.

Contexto de vários anos: A alíquota máxima da Carolina do Norte estava acima de 5,25% tão recentemente quanto 2021. Com $120.000, a redução cumulativa de aproximadamente 5,25% para 3,99% representa uma redução de $1.512 por ano em comparação com as alíquotas de 2021 — um benefício cumulativo significativo de vários anos para os residentes da Carolina do Norte neste nível de renda.

Lição principal: A etapa de 2026 por si só ($312 em $120.000) é modesta, mas a redução gradual da Carolina do Norte tem sido de vários anos e cumulativa — o benefício total em relação a 2021 é aproximadamente cinco vezes a mudança de 2026 de um único ano. Se ocorrerem reduções adicionais (reduções de 2027–2034 são contingentes a gatilhos de receita) determinará se este benefício cumulativo continuará crescendo.

Cenário 3: A Queda de Kentucky para 3,5% — Comparando com Ohio e Indiana Vizinhos

Situação

Um trabalhador remoto com flexibilidade para morar em Kentucky, Ohio ou Indiana ganha $100.000 de renda tributável em 2026. A alíquota flat de Kentucky caiu de 4,0% para 3,5%; Ohio converteu-se para flat 2,75% acima de $26.050; a alíquota flat de Indiana caiu de 3,0% para 2,95%.

Kentucky (2026): $100.000 × 3,5% = $3.500.

Ohio (2026): ($100.000 − $26.050) × 2,75% = $73.950 × 2,75% = $2.033,63.

Indiana (2026): $100.000 × 2,95% = $2.950.

Classificação neste nível de renda: Ohio é o mais baixo ($2.033,63), Indiana é o segundo ($2.950), Kentucky é o mais alto dos três ($3.500) — apesar de Kentucky ter acabado de cortar sua alíquota de 4,0% para 3,5%.

Melhora de Kentucky vs ano anterior: A 4,0% (2025), o imposto de Kentucky teria sido $4.000. A 3,5% (2026), é $3.500 — uma redução anual de $500 para este declarante, mesmo que Kentucky permaneça o mais alto dos três estados nesta comparação.

Lição principal: A melhora de um estado em relação ao seu próprio ano anterior (Kentucky: economia de $500 vs 2025) é uma questão diferente de sua posição competitiva em relação aos estados vizinhos (Kentucky permanece o mais alto dos três em 2026). Ambas importam — os residentes de Kentucky veem uma redução real, mas Kentucky não fechou a lacuna com a nova estrutura de imposto flat de Ohio, que permanece a mais favorável dos três neste nível de renda devido ao seu limite não tributado de $26.050 combinado com sua alíquota de 2,75%.

Cenário 4: Comparação de Salário Líquido — Trabalhador Remoto com $120.000 entre Estados

Situação

Um trabalhador remoto ganhando $120.000 de renda tributável pode morar em qualquer lugar. Usando a estrutura de alíquotas de 2026 de cada estado (simplificado — a obrigação real depende de deduções específicas e aplicação de faixas), aqui está o diferencial aproximado de imposto de renda estadual versus um estado sem imposto de renda.

Flórida / Texas / TennesseeTennessee Tax: 7.00% (sem imposto de renda): $0.

Ohio (flat 2,75% acima de $26.050): ($120.000 − $26.050) × 2,75% ≈ $2.584.

Indiana (flat 2,95%): $120.000 × 2,95% ≈ $3.540.

Carolina do Norte (flat 3,99%): $120.000 × 3,99% ≈ $4.788.

Kentucky (flat 3,5%): $120.000 × 3,5% ≈ $4.200.

Mississippi (flat 4,0%): $120.000 × 4,0% ≈ $4.800.

Geórgia (flat 5,09%): $120.000 × 5,09% ≈ $6.108.

Minnesota (graduado, máxima 9,85% acima de $183.340 para solteiros — a maior parte desta renda cai em faixas mais baixas): aproximadamente $7.200–$7.600.

Califórnia (graduado, máxima 13,3% — a maior parte da renda cai bem abaixo da faixa máxima em $120.000): aproximadamente $7.500–$8.200 (alíquota efetiva bem abaixo de 13,3% neste nível de renda, conforme a própria estrutura de faixas da Califórnia).

Nova York + NYC (alíquota estadual graduada mais imposto local da NYC): aproximadamente $8.500–$10.000 dependendo da residência em NYC e aplicação específica das faixas.

Lição principal: Com $120.000, a diferença entre os estados de alíquota flat mais favoráveis (Ohio em ~$2.584) e as jurisdições de maior tributação (NY + NYC em ~$8.500–$10.000+) é de aproximadamente $6.000–$7.500 por ano — um valor substancial para um trabalhador remoto com total flexibilidade de localização. Observe que esses valores são aproximados e dependem da dedução padrão específica de cada estado, valores de isenção e (para estados graduados) limites precisos de faixas — use a ferramenta de comparação de imposto estadual para um cálculo preciso no seu nível de renda e situação fiscal específicos.

Estados de Alta Tributação — Sem Reforma em 2026

Enquanto nove estados cortaram alíquotas para 2026, os estados no topo do ranking não implementaram mudanças comparáveis. Esses estados permanecem as jurisdições de maior custo para imposto de renda estadual no país.

| Estado | Alíquota Máxima 2026 | Limite | Mudança em 2026 | Observações |

|---|---|---|---|---|

| Califórnia | 13,3% (12,3% + sobretaxa de 1%) | Sobretaxa de 1% acima de $1.000.000 (não dobrado para MFJ) | Nenhuma — inalterada | Maior alíquota de imposto de renda pessoal do país; ganhos de capital tributados como renda ordinária às mesmas alíquotas |

| Nova York | 10,9% | Acima de $25.000.000 | Nenhuma — inalterada | NYC adiciona até ~3,876% de imposto local — alíquota marginal combinada estadual + municipal se aproxima de 14,8% nos níveis mais altos |

| Nova Jersey | 10,75% | Acima de $1.000.000 | Nenhuma — inalterada | Uma das maiores alíquotas máximas do país, aplicando-se em um limite de renda muito mais baixo do que Califórnia ou Nova York |

| Minnesota | 9,85% | Acima de $183.340 (solteiro) | Nenhuma — sem reforma promulgada | Entre as maiores alíquotas no Centro-Oeste, contrastando acentuadamente com a alíquota flat de 3,8% do estado vizinho Iowa |

| Havaí | ~11% | Varia por faixa | Nenhuma — inalterada | Uma das maiores alíquotas máximas do país; também tem uma das menores médias de imposto sobre vendas local como compensação parcial |

| Oregon | ~9,9% | Varia por faixa | Nenhuma — inalterada | Nenhum imposto sobre vendas compensa a alíquota de imposto de renda relativamente alta; permanece uma jurisdição de alto imposto de renda sem reforma em 2026 |

Fontes: Tax Foundation Alíquotas e Faixas de Imposto de Renda Estadual de 2026, publicações das secretarias estaduais de receita — maio de 2026.

Estados com Alíquota Flat Classificados — Do Menor para o Maior em 2026

| Classif. | Estado | Alíquota Flat 2026 | Alíquota 2025 | Tendência |

|---|---|---|---|---|

| 1 | Arizona | 2,5% | 2,5% | Inalterada — transição completada em 2023, entre as menores alíquotas flat de qualquer estado com imposto de renda |

| 2 | Ohio | 2,75% (acima de $26.050) | Até 3,5% (2 faixas) | Nova para 2026 — convertida de graduado para flat sob HB96 |

| 3 | Indiana | 2,95% | 3,0% | Decrescente — queda adicional para 2,9% prevista para 2027 |

| 4 | Louisiana | 3,0% | 3,0% | Inalterada — convertida de graduado para flat em 2025 |

| 5 | Iowa | 3,8% | 3,8% | Inalterada — convertida de 9 faixas graduadas para flat em 2025 |

| 6 | Carolina do Norte | 3,99% | 4,25% | Decrescente — atingiu sua longa alíquota final almejada em 2026 |

| 7 | Mississippi | 4,0% | 4,4% | Decrescente — continua em direção a 3% até 2030, com eliminação total eventual prevista |

| 8 | Kentucky | 3,5% | 4,0% | Decrescente — baseado em gatilho, potenciais reduções adicionais em direção a 0% |

| 9 | Geórgia | 5,09% | 5,19% | Decrescente — reduções anuais de 0,10pp previstas em direção a 4,99% até 2029 |

A classificação reflete estados com alíquota flat com mudança de alíquota de 2026 ou transição recentemente concluída; estados adicionais com alíquota flat (Pensilvânia com 3,07%, Michigan com 4,25%, Illinois com 4,95%, ColoradoColorado Tax: 2.90%, Utah e outros) mantêm alíquotas inalteradas para 2026 e não são mostrados aqui.

Quem se Beneficia — e Quem Deve Continuar Acompanhando — Das Mudanças de 2026

Quem mais se beneficia das mudanças de 2026

- Residentes de Ohio de renda mais baixa — o novo limite não tributado de $26.050 funciona como uma isenção significativa, produzindo alíquotas efetivas bem abaixo da alíquota estatutária de 2,75% para declarantes próximos a este nível de renda

- Residentes da Carolina do Norte — atingir a alíquota de 3,99% representou a culminação de uma redução gradual de vários anos a partir de alíquotas acima de 5,25% em 2021, um benefício cumulativo de mais de $1.500/ano com renda de $120.000

- Residentes do Mississippi — a queda para 4,0% continua uma trajetória em direção à eventual eliminação total do imposto de renda, uma meta estrutural que, se alcançada, colocaria o Mississippi entre os estados sem imposto de renda inteiramente

- Trabalhadores remotos com total flexibilidade de localização — a lacuna crescente entre estados de baixa tributação e alta tributação significa que o valor em dólares de escolher um estado de residência favorável em termos fiscais nunca foi maior para altos ganhadores

- Residentes do Kentucky — a queda de 4,0% para 3,5% é uma das reduções maiores em pontos percentuais de um único ano entre os movimentos de 2026, com potencial para reduções contínuas sob o mecanismo de gatilho

Quem deve continuar acompanhando mudanças futuras

- Residentes de Nebraska, Montana e Oklahoma — esses estados fizeram cortes significativos em 2026, mas permanecem sistemas graduados com alíquotas acima dos líderes de alíquota flat; uma consolidação adicional em direção a estruturas flat (como Ohio acabou de completar) poderia ser uma tendência futura

- Residentes de Minnesota — sem reforma promulgada, e as condições orçamentárias tornam cortes de curto prazo improváveis; a lacuna com o Iowa vizinho (3,8% flat) continua se ampliando em vez de se estreitar

- Altos ganhadores na Califórnia, Nova York e Nova Jersey — esses estados permanecem inalterados no topo do ranking; a combinação da Califórnia de uma alíquota máxima de 13,3% e tratamento de ganhos de capital como renda ordinária continua sendo citada como um fator de migração de saída de altos ganhadores para estados sem imposto ou com baixo imposto

- Residentes do ArkansasArkansas Tax: 6.50% — dados de 2025 mostraram uma redução de 4,4% para 4,3%, mas isso não foi confirmado de forma independente entre as mudanças verificadas de 2026 nesta atualização; residentes do Arkansas devem verificar sua alíquota específica de 2026 diretamente com o Departamento de Finanças e Administração do Arkansas

- Residentes de estados que se aproximam dos limites de gatilho de receita — Geórgia, Carolina do Norte (pós-2026) e Kentucky têm todos reduções futuras programadas contingentes ao estado atingir metas específicas de receita; um déficit de receita em qualquer um desses estados poderia pausar ou atrasar a próxima etapa programada

Dica do Especialista — Ritu Sharma

"Todo ano recebo clientes que querem comparar estados usando os números do ano passado porque é o que aparece primeiro em uma pesquisa. As mudanças de 2026 são um exemplo perfeito de por que isso é perigoso — se você estiver comparando Carolina do Norte com Nebraska usando os valores de 2025, usaria 4,25% e 5,2%. Os valores reais de 2026 são 3,99% e 4,55% — ambos mais baixos, e a lacuna entre eles é mais estreita do que os números de 2025 sugerem. Para Ohio especificamente, tive clientes vendo '2,75%' e assumindo que é pior do que a alíquota nominal '2,5%' de um estado vizinho — sem perceber que os primeiros $26.050 de Ohio são completamente não tributados. Execute a matemática real no seu nível de renda, para o ano corrente real, antes de tomar qualquer decisão baseada em uma comparação de alíquotas. Os estados com mudanças estruturais únicas — a conversão de imposto flat de Ohio este ano, Louisiana e Iowa no ano passado — são exatamente onde as comparações desatualizadas causam os maiores erros, porque toda a estrutura mudou, não apenas um número dentro de uma estrutura inalterada.

Quem Deve Prestar Mais Atenção a Essas Mudanças de 2026?

- Trabalhadores remotos e nômades digitais avaliando mudança de estado — a lacuna crescente entre os estados com menor alíquota (Arizona 2,5%, Ohio efetivamente abaixo de 2,75%, Indiana 2,95%) e os mais altos (Califórnia 13,3%, Nova York 10,9%+NYC) significa que o diferencial anual em dólares para um alto ganhador com total flexibilidade de localização agora regularmente excede $5.000–$10.000 em níveis de renda de seis dígitos. Para alguém cujo trabalho genuinamente pode ser realizado de qualquer lugar, as mudanças de 2026 tornam esse cálculo mais consequente do que em qualquer ano anterior — a nova estrutura de imposto flat de Ohio em particular muda sua posição competitiva em relação aos vizinhos significativamente.

- Residentes e empresas de Ohio se ajustando à conversão para imposto flat — a mudança de Ohio de um sistema graduado para uma alíquota flat de 2,75% acima de $26.050 muda os cálculos de retenção, o planejamento de imposto estimado e as comparações ano a ano para cada contribuinte de Ohio. Os empregadores precisam de tabelas de retenção atualizadas refletindo a nova estrutura; indivíduos que anteriormente se enquadravam na faixa mais alta de Ohio sob o antigo sistema de 2 faixas devem recalcular seus pagamentos estimados de 2026 em vez de assumir continuidade com os valores de 2025.

- Contribuintes da Carolina do Norte acompanhando se cortes adicionais ocorrem pós-2026 — 3,99% representa a etapa final do cronograma de redução gradual atualmente promulgado da Carolina do Norte. Se reduções adicionais (em direção a um alvo anteriormente discutido tão baixo quanto 2,49% até o final da década) ocorrem depende de gatilhos de receita que ainda não foram confirmados para 2027 e além. Residentes e potenciais migrantes da Carolina do Norte não devem assumir reduções automáticas contínuas sem verificar novas legislações.

- Indivíduos de alto patrimônio comparando Califórnia, Nova York e Nova Jersey com alternativas sem reforma — com nenhum dos estados com alíquotas mais altas implementando reduções em 2026, e vários estados de nível médio (Ohio, Carolina do Norte, Kentucky) fazendo cortes significativos, a posição competitiva relativa de Califórnia, Nova York e Nova Jersey enfraqueceu ainda mais. Para indivíduos com exposição significativa a ganhos de capital, o tratamento da Califórnia de ganhos de capital como renda ordinária (até 13,3%) versus estados sem imposto de renda ou com tratamento preferencial de ganhos de capital representa um dos maiores itens isolados em qualquer análise de mudança.

- Residentes do Mississippi acompanhando o progresso em direção à eliminação total do imposto de renda — o plano de vários anos do Mississippi visa uma alíquota de 3% até 2030, com uma meta eventual de eliminar o imposto de renda inteiramente, o que tornaria o Mississippi o décimo estado sem imposto de renda individual. A etapa de 2026 para 4,0% é um progresso significativo nesse caminho, mas a eliminação total permanece uma meta de vários anos e várias sessões legislativas, sujeita à mesma incerteza de gatilho de receita que as reduções futuras programadas de outros estados.

- Apostadores esportivos e jogadores em Iowa — a mudança procedimental de Iowa de 2026, exigindo retenção estadual sobre ganhos de apostas esportivas sempre que a retenção federal se aplicar, não muda a alíquota flat de 3,8% de Iowa, mas muda o timing e a visibilidade da cobrança de imposto estadual sobre renda de jogos — ganhos que anteriormente poderiam não ter retenção de Iowa agora a terão, classificando formalmente esses ganhos como renda de origem em Iowa para fins de retenção.

O erro mais comum em comparações de imposto estadual é comparar as alíquotas nominais diretamente — "Carolina do Norte está em 3,99% e Kentucky está em 3,5%, então Kentucky é melhor." Essa comparação ignora deduções padrão, valores de isenção e (para estados graduados) estrutura de faixas completamente. Um estado com uma alíquota flat mais alta, mas uma dedução padrão muito maior, pode produzir uma conta fiscal total mais baixa em rendas moderadas do que um estado com uma alíquota flat mais baixa, mas deduções mínimas. A estrutura de 2026 de Ohio é o exemplo mais claro: sua alíquota de 2,75% parece mais alta do que a alíquota flat de 2,5% do Arizona, mas o limite não tributado de $26.050 de Ohio significa que a alíquota efetiva de Ohio em um declarante de $50.000 (aproximadamente 1,32%) é na verdade mais baixa do que a alíquota flat de 2,5% do Arizona aplicada a partir de um limite muito mais baixo. Antes de concluir qual dos dois estados é mais favorável, execute o cálculo real — renda tributável, dedução padrão ou isenção e (para estados graduados) aplicação completa das faixas — no seu nível de renda específico usando a calculadora de ranking de imposto estadual. Comparações de alíquotas nominais são um ponto de partida para identificar candidatos, não uma resposta final.

Erros Comuns ao Comparar Mudanças de Imposto Estadual de 2026

Usar valores de alíquotas desatualizados de antes das mudanças de 2026 entrarem em vigor: Vários valores amplamente divulgados para 2026 refletem a alíquota de 2025 (antes da redução de 1º de janeiro de 2026) ou um valor intermediário incorreto. A alíquota de 2026 da Carolina do Norte é 3,99%, não 4,25% (que era a alíquota de 2025). A alíquota máxima de 2026 de Nebraska é 4,55%, não 5,2% (a alíquota de 2025). A alíquota de 2026 de Indiana é 2,95%, não 2,9% (que está programada para 2027). Sempre verifique contra uma fonte datada para o ano fiscal específico em questão, idealmente as publicações de alíquotas de imposto estadual atualizadas anualmente da Tax Foundation.

Tratar "2,75%" de Ohio como comparável às alíquotas flat de outros estados sem considerar o limite não tributado: A alíquota de 2,75% de Ohio se aplica apenas à renda acima de $26.050 — os primeiros $26.050 são totalmente não tributados. Uma comparação direta de "Ohio 2,75%" com "Indiana 2,95%" sem considerar esse limite subestima a vantagem relativa de Ohio, particularmente para declarantes com renda mais próxima ao limite onde a parte não tributada representa uma parcela maior da renda total.

Assumir que as alíquotas máximas dos estados graduados se aplicam a toda a renda: Os 4,55% de Nebraska e os 5,65% de Montana são alíquotas marginais máximas que se aplicam apenas à renda acima do limite da faixa máxima de cada estado — a maioria dos contribuintes nesses estados tem alíquotas efetivas bem abaixo da alíquota máxima porque faixas mais baixas se aplicam às primeiras partes da renda. Comparar a alíquota máxima de um estado graduado diretamente com a alíquota única de um estado flat superestima a carga fiscal do estado graduado para a maioria dos declarantes.

Ignorar se as reduções programadas futuras são garantidas ou contingentes a gatilhos de receita: O caminho da Geórgia para 4,99% até 2029, as potenciais reduções adicionais da Carolina do Norte até 2034 e as potenciais reduções do Kentucky em direção a 0% dependem todas de o estado relevante atingir os benchmarks de receita especificados em anos futuros — elas não são reduções automáticas garantidas. Uma decisão de mudança baseada em uma alíquota futura assumida que depende de um gatilho de receita ainda não atingido carrega incerteza genuína que uma decisão baseada em alíquotas atuais já promulgadas não tem.

Comparar apenas o imposto de renda ignorando impostos sobre vendas, propriedade e impostos específicos do estado: Um estado com uma alíquota favorável de imposto de renda pode ter impostos sobre vendas ou propriedade compensatoriamente mais altos. O imposto de 7% sobre ganhos de capital de Washington sobre ganhos acima de $250.000 é um exemplo notável de um estado "sem imposto de renda" que, no entanto, tributa uma categoria específica de renda para altos ganhadores com ganhos de investimentos — um detalhe facilmente esquecido por alguém focado apenas no título "0% de imposto de renda sobre salários" de Washington.

Perspectiva de Especialistas e Impacto no Mercado

A onda de 2026 de nove reduções simultâneas de imposto de renda estadual — a maior onda dessa natureza nos anos recentes — reflete a continuação de uma tendência que começou a se acelerar após 2021: fortes arrecadações de receita durante 2021–2023 criaram espaço fiscal para cortes de alíquotas sem reduções correspondentes de serviços, e uma vez que vários estados em uma região cortam as alíquotas, a pressão competitiva aumenta sobre os estados vizinhos para seguir. A conversão de Ohio para um sistema de alíquota flat é particularmente significativa porque representa o décimo estado a converter de um imposto de renda individual graduado para flat desde 2021 (juntando-se ao Arizona 2023, Geórgia 2024, Iowa 2025, Kentucky 2023 e Louisiana 2025, entre outros) — uma tendência estrutural em direção à simplificação que não mostra sinais de desaceleração.

Ao mesmo tempo, os estados no topo do ranking de alíquotas — Califórnia, Nova York, Nova Jersey e Minnesota — não implementaram reduções comparáveis para 2026, e em alguns casos enfrentam condições orçamentárias que tornam reduções de curto prazo improváveis. Essa divergência significa que a lacuna competitiva entre os estados mais e menos favoráveis em termos fiscais para imposto de renda se ampliou significativamente em 2026 em comparação com mesmo alguns anos atrás. Para altos ganhadores com flexibilidade de localização — uma população que cresceu substancialmente com a normalização do trabalho remoto — essa lacuna representa um dos maiores componentes controláveis da carga tributária total disponível por meio de uma única decisão (onde estabelecer residência).

Várias das reduções de 2026 são etapas em reduções graduais de vários anos legislativamente promulgadas em vez de eventos únicos — 3,99% da Carolina do Norte é a etapa final de seu cronograma atual, enquanto Geórgia, Kentucky e Mississippi têm todas reduções adicionais programadas em anos futuros, contingentes a gatilhos de receita. Isso significa que os rankings de 2026 provavelmente continuarão mudando em 2027 e além à medida que esses cronogramas se desenrolam — assumindo que os estados relevantes continuem atingindo os benchmarks de receita que desbloqueiam cada etapa subsequente.

Conclusão Final

2026 trouxe a maior onda simultânea de cortes de imposto de renda estadual na memória recente — nove estados reduziram alíquotas, liderados pela conversão estrutural de Ohio para uma alíquota flat de 2,75% acima de um limite não tributado de $26.050, pela chegada da Carolina do Norte à sua alíquota flat de 3,99% há muito almejada e pela queda do Kentucky de 4,0% para 3,5%. Nebraska, Indiana, Mississippi, Geórgia, Montana e Oklahoma também reduziram alíquotas, enquanto as conversões para imposto flat de Louisiana e Iowa de 2025 continuaram inalteradas em 2026. Enquanto isso, Califórnia, Nova York, Nova Jersey, Minnesota, Havaí e Oregon — os estados no topo do ranking — não implementaram reduções comparáveis, ampliando a lacuna entre os estados mais e menos favoráveis em termos fiscais.

Para qualquer pessoa com flexibilidade de localização, o valor em dólares dessa lacuna nunca foi maior — com $120.000 de renda tributável, a diferença entre a alíquota efetiva de Ohio e a alíquota combinada estadual e local da cidade de Nova York pode exceder $7.000 por ano. Mas comparações de alíquotas nominais isoladas são insuficientes: deduções padrão, limites não tributados (especialmente o novo limite de $26.050 de Ohio), estruturas de faixas graduadas e impostos não relacionados à renda (imposto sobre vendas, imposto sobre propriedade e impostos específicos do estado como o imposto sobre ganhos de capital de Washington) afetam a comparação em dólares reais. Use a calculadora de ranking de imposto estadual para executar sua renda e situação fiscal específicas em relação a quaisquer dois estados antes de tomar uma decisão de mudança — e continue acompanhando as mudanças de 2027, já que várias das reduções de 2026 são etapas em cronogramas de vários anos que dependem de gatilhos de receita futuros sendo atingidos.