Cos'è lo Scorporo dell'IVA?

Lo scorporo dell'IVA è il processo di calcolo a ritroso partendo da un prezzo totale — che include già l'imposta — per trovare il prezzo originale imponibile o l'importo esatto dell'imposta pagata.

Non è un programma governativo, ma un calcolo finanziario che chiunque può eseguire utilizzando una formula semplice, per qualsiasi aliquota IVA (4%, 5%, 10% o 22%).

Nel 2026, con le aliquote IVA standard e ridotte, sapere come calcolare l'IVA a ritroso aiuta a risparmiare, prevenire errori di fatturazione e mantenere una contabilità accurata.

Punti Chiave

- Lo scorporo calcola il prezzo imponibile da un totale comprensivo di IVA

- La formula è: Prezzo Imponibile = Prezzo Totale ÷ (1 + Aliquota IVA in decimali)

- In Italia le aliquote principali sono 4%, 5%, 10% e 22%

- Le aziende lo usano quotidianamente per separare i ricavi dall'imposta da versare

- I consumatori possono usarlo per verificare i costi e gestire meglio il budget

- Non è richiesta alcuna registrazione o requisito — chiunque può usarlo

La Formula del Calcolo Inverso dell'IVA

La formula richiede solo due dati: l'importo totale pagato (IVA inclusa) e l'aliquota IVA applicata. Tutto il resti deriva da una semplice divisione.

Per un'aliquota del 22%, dividi il totale per 1,22. Per un'aliquota del 10%, dividi per 1,10. La regola è costante indipendentemente dal tipo di bene o servizio.

Passo dopo Passo: Come Scorporare l'IVA da un Totale

Segui questi cinque passaggi per qualsiasi acquisto o fattura.

Reverse Sales Tax Calculator

Calcolatore inverso di tasse 2026 — Funziona per tutti i 50 stati USA. Rimuovi le tasse da qualsiasi totale istantaneamente.

Esempi Pratici di Calcolo

Ecco tre scenari comuni in cui lo scorporo dell'IVA produce un valore immediato.

Esempio 1: Consumatore che verifica uno scontrino

Scenario

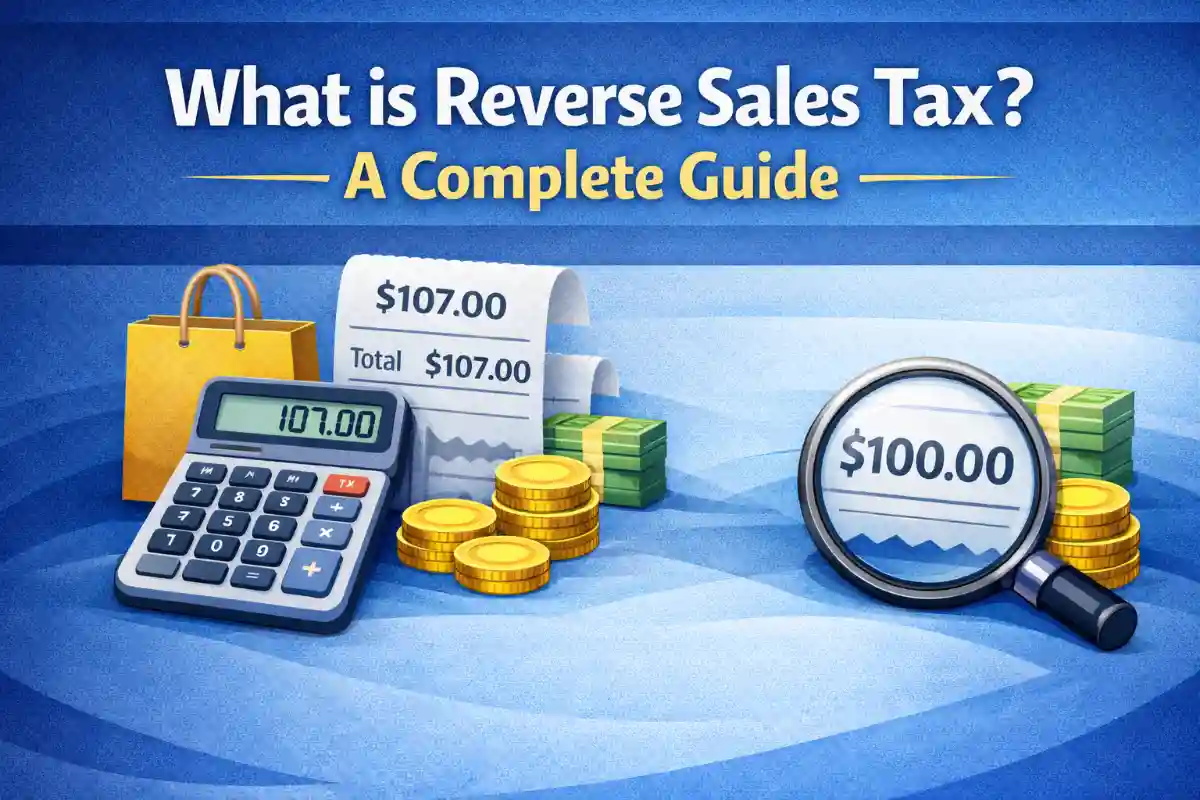

Acquisti un elettrodomestico. Totale scontrino: 366,00€. L'aliquota IVA è del 22%. L'imposta applicata è corretta?

Prezzo imponibile: 366,00€ ÷ 1,22 = 300,00€

IVA pagata: 366,00€ − 300,00€ = 66,00€

Verifica: 300,00€ × 22% = 66,00€ ✓ Corretto

Esempio 2: Professionista e riconciliazione giornaliera

Scenario

Un libero professionista incassa 5.500€ totali. L'aliquota IVA applicata è il 10%.

Compenso netto: 5.500€ ÷ 1,10 = 5.000€

IVA da versare: 5.500€ − 5.000€ = 500€

Il professionista registra 5.000€ come ricavo e mette da parte 500€ per l'erario.

Esempio 3: Acquisti al ristorante (IVA Ridotta)

Scenario

Cena al ristorante con totale di 110,00€. L'aliquota per la ristorazione in Italia è solitamente il 10%.

Prezzo menu (imponibile): 110,00€ ÷ 1,10 = 100,00€

IVA pagata: 10,00€

Aliquote IVA in Italia (2026)

L'IVA in Italia è armonizzata a livello nazionale, ma varia in base alla categoria di beni o servizi acquistati.

| Categoria | Aliquota | Esempi |

|---|---|---|

| Aliquota Ordinaria | 22% | Abbigliamento, elettronica, automobili, consulenze professionali |

| Aliquota Ridotta | 10% | Ristorazione, hotel, alcuni prodotti alimentari, interventi edilizi |

| Aliquota Super-Ridotta | 4% | Prodotti alimentari di prima necessità (pane, latte), libri, giornali |

| Aliquota Ridotta (Speciale) | 5% | Alcuni prodotti igienico-sanitari e servizi di trasporto sociale |

Confronto: Scorporo IVA vs Altri Metodi

| Metodo | Scopo | Accuratezza | Complessità | Ideale Per |

|---|---|---|---|---|

| Formula Scorporo IVA | Calcolare imponibile o IVA pagata | Alta | Bassa | Tutti |

| Controllo Scontrino Fiscale | Verificare l'IVA addebitata alla cassa | Alta | Molto Bassa | Clienti |

| Fiscomat/Dichiarazione IVA | Gestione fiscale professionale | Massima | Alta | Commercialisti |

Pro e Contro

Pro

- Formula semplice, non servono strumenti costosi

- Utilizzabile ovunque per qualsiasi aliquota

- Indispensabile per la contabilità aziendale

- Identifica immediatamente errori di fatturazione

- Aiuta a capire il costo reale dei beni

Contro

- Richiede di conoscere l'aliquota esatta applicata

- Scontrini misti richiedono calcoli per singola voce

- Possibili lievi discrepanze di arrotondamento

- Non genera un rimborso automaticamente

Consiglio dellÉsperto — Umesh Kant Sharma

"Uno degli errori più comuni che noto nella conformità all'imposta sulle vendite è che le aziende dimenticano di tenere conto dell'esatta aliquota locale combinata quando calcolano a ritroso le entrate giornaliere. Se si applica l'aliquota sbagliata, anche solo dello 0,5%, su migliaia di transazioni mensili, la discrepanza nei versamenti si accumula rapidamente e crea un reale rischio di controlli da parte delle autorità fiscali statali. Confermate sempre l'aliquota combinata completa, non solo l'aliquota base statale, prima di eseguire il calcolo a ritroso."

Chi Dovrebbe Usare lo Scorporo IVA?

Chiunque può usare questa formula, ma è particolarmente preziosa per questi gruppi.

- Piccoli imprenditori e artigiani che devono separare gli incassi giornalieri dall'IVA da versare trimestralmente

- Liberi professionisti che emettono fatture o ricevute e devono monitorare i ricavi netti

- Consumatori che vogliono verificare se è stata applicata l'aliquota corretta su acquisti importanti

- Contabili e impiegati amministrativi per il controllo incrociato delle fatture fornitore

- Viaggiatori businessTax terms related to Business taxes per compilare correttamente le note spese dopo un viaggio

Se la fattura mostra già un'aliquota specifica, usa quel numero invece di una stima. Alcuni beni potrebbero beneficiare di agevolazioni temporanee che cambiano il calcolo finale.

Rischi e Limitazioni

Lo scorporo dell'IVA è un metodo affidabile, ma ci sono limitazioni pratiche da considerare.

Ricevute con aliquote miste: Uno scontrino del supermercato può contenere articoli al 4%, 10% e 22%. Un unico calcolo sul totale non fornirà una suddivisione accurata.

Incertezza dell'aliquota: Se non conosci l'aliquota esatta applicata alla cassa, il calcolo sarà impreciso.

Differenze di arrotondamento: I sistemi POS possono arrotondare l'IVA per eccesso o per difetto per pochi centesimi. Il calcolo inverso potrebbe differire di 1-2 centesimi rispetto allo scontrino.

Giudizio Finale

Lo scorporo dell'IVA è uno dei calcoli finanziari più pratici e utili per consumatori e imprese in Italia. La formula è gratuita, richiede meno di 30 secondi e funziona sempre.

Per i titolari di partita IVA è una necessità operativa quotidiana. Per i consumatori, è uno strumento di verifica che protegge da possibili errori. La formula è: Prezzo imponibile = Prezzo totale ÷ (1 + Aliquota IVA). Usala ogni volta che conta.